Pianificazione Finanziaria – Primi soldi, che fare?

30/09/2022

Le Streghe di Roma

09/10/2022

Dai 20 ai 30 anni il primo impiego, il primo lavoro. Insieme all’entusiasmo e alle aspettative legate alla nuova prospettiva di vita si affiancano i progetti per il futuro. Non ci si accontenta solo di aver trovato un impiego o di aver aperto un’attività, si guarda avanti si cercano nuovi sbocchi e nuovi canali di crescita.

In questo Momento #2 diventa fondamentale valorizzare il reddito che si sta iniziando a guadagnare. Se fino ad ora sono stati i genitori, i nonni, gli zii a pensare a creare un piccolo risparmio, magari nelle ricorrenze, ora è compito proprio pensare a pianificare il proprio futuro. Immaginiamo ad un trasferimento per lavoro all’estero, oppure investire denaro in un master di specializzazione, oppure pensare di ingrandire la propria attività. In questo Momento #2 tutto è possibile e va considerata l’ipotesi che in futuro si potranno avere necessità oggi impensabili. L’utilità di accantonare denaro e valorizzarlo diventa elemento strategico.

La sensibilità dei giovani

Da un approfondimento di ISTAT, circa il 45% dei giovani italiani tra i 20 e i 34 anni riesce a risparmiare, contro il 60% per la popolazione dai 20 anni in su. La capacità di risparmio dei giovani supera il 55% al Nord, è in linea con la media nazionale al Centro ma scende intorno al 30% nel Mezzogiorno, dove si osservano anche i divari più ampi con le classi d’età più anziane.

Quindi l’esigenza di accantonare denaro è ben presente tra i più giovani che sono sicuramente più sensibili nel voler progettare il loro futuro, ma come valorizzarlo?

Alcune premesse

Si deve pensare a coprire prima di tutto le esigenze primarie come quelle del quotidiano, la così detta “gestione corrente”. Poi si dovranno considerare accantonamenti finalizzati alla copertura delle “spese impreviste”. Infine, dedicare flussi di risparmio per la realizzazione dei propri “sogni nel cassetto”, dei progetti di vita.

Quindi, una distribuzione dei risparmi in funzione delle priorità delle proprie esigenze.

Il primo impiego

Facciamo un esempio:

Rossella ha da poco iniziato a lavorare come dipendente e deve decidere, entro 6 mesi dall’assunzione, la destinazione del proprio TFR: se in azienda o in un fondo pensione. Rossella di fronte a tale richiesta rimane indecisa: gli mancano gli elementi per affrontare con serenità questa scelta.

Sicuramente è importante conoscere le singole voci che compongono la propria busta paga (compensi, ritenute fiscali, contributi previdenziali), ma si hanno le competenze per decidere dove destinare il proprio TFR? Spesso mi capita di incontrare clienti che non hanno minimamente idea della differenza che esiste tra il lasciare il proprio TFR in azienda o destinarlo ad un fondo pensione.

Apro un’attività

Se d’altro canto si apre un’attività, ad esempio, una ditta individuale, aprendo la partita IVA, sarà importante accantonare denaro per far fronte agli obblighi fiscali e previdenziali o ad una eventuale battuta d’arresto dell’attività.

Oltre a ciò, si potrebbe incorrere a rischi legati all’impossibilità di poter esercitare la propria attività per periodi di tempo più o meno lunghi, quindi sarà utile attivare forme di tutela per il mantenimento del reddito.

L’esempio di Giovanni pasticcere

Penso ad esempio a Giovanni, un mio cliente, che aveva da poco aperto una pasticceria e causa una malattia non riusciva ad essere presente in laboratorio, quindi non poteva svolgere il suo lavoro. Per fortuna che Giovanni è stato previdente e avendo sottoscritto una copertura assicurativa è riuscito ad avere quella tutela che gli ha consentito di ottenere un flusso di reddito utile a coprire le spese quotidiane.

Federica e l’acquisto di un’autovettura

Un altro esempio può essere quello di Federica che dopo aver ottenuto le sue prime entrate decide di volersi comprare un’auto. Il tempo che impiega per raggiungere il posto di lavoro con i mezzi pubblici è considerevole e verrebbe dimezzato se utilizzasse un veicolo di proprietà. Federica decide quindi di pianificare l’acquisto di un’autovettura nell’arco di 5 anni. Certo è che può ottenere subito un veicolo attraverso un finanziamento se non si hanno risparmi da parte, ma ricordo che se si prendono soldi in prestito poi si dovranno restituire con gli interessi.

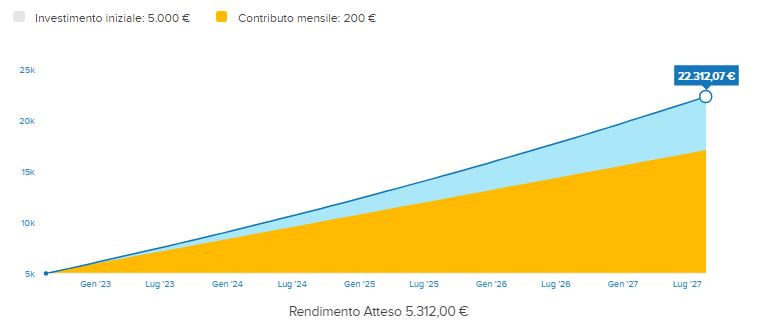

La cifra stanziata da Federica per l’acquisto di un’autovettura è di € 20.000,00 circa e si dà tempo 5 anni.

Se Federica si mettesse da parte sul conto € 200,00 al mese otterrebbe in 5 anni la somma di € 12.000,00. Considerato che ha € 5.000,00 sul conto corrente avrebbe quindi un totale di € 17.000,00 non sufficiente per realizzare il suo obiettivo.

Ascoltata l’esigenza di Federica le suggerisco questa soluzione che ho scelto per lei: piuttosto che lasciare i soldi sul conto corrente, consiglio a Federica di investire i suoi risparmi in un piano della durata di 5 anni. Questo le consentirà di ottenere al termine un totale di € 22.000,00 circa, quindi più del valore desiderato per l’acquisto dell’autovettura. Il piano le consente di avere un Plus di € 5.000,00 rispetto alla scelta di lasciare i soldi sul conto corrente!

Gli strumenti

Per far fronte alle diverse esigenze che si possono presentare, si possono scegliere diversi strumenti: bancari, finanziari, assicurativi, previdenziali. Ciascuno ha le proprie caratteristiche, sia dal punto di vista fiscale, sia dei costi di gestione, sia anche rispetto all’orizzonte temporale, elemento che diventa fondamentale da considerare dal punto di vista strategico.

Qui di seguito ne elenco alcuni che possono essere utili a coprire specifiche esigenze, ma in ogni caso vanno considerati all’interno di una strategia disegnata appositamente sulle peculiarità della singola persona. Questa elencazione non è esaustiva anche perché il mercato degli strumenti a disposizione è dinamico e va valutata la scelta di uno piuttosto che un altro anche in funzione del momento che stiamo vivendo. Il suggerimento che do per pianificare il proprio risparmio è chiedere consiglio ad un consulente finanziario che con Metodo può dare delle risposte mirate ed efficaci senza dispersione di energie.

Per gestire le nuove entrate

Partendo dalla gestione delle tue nuove entrate lo strumento utile è sicuramente il Conto Corrente, ma è importante conoscere la sua operatività che può variare da un istituto di credito all’altro. Importante è anche valutare i costi di tenuta dello stesso in funzione della sua operatività. Esistono delle offerte per i ragazzi sotto i 30 anni di conti correnti senza spese.

Il tutto poi va visto in funzione delle proprie esigenze ad esempio se si lavora all’estero è fondamentale informarsi su come funzionano le rimesse di denaro e i bonifici SEPA.

Il “paracadute” e le forme di tutela

Utile è poi proteggersi, tutelarsi da eventuali rischi che potrebbero intaccare il proprio risparmio. Faccio riferimento a forme assicurative che coprono eventuali danni che per la propria attività si possono causare a terzi. Oppure sapere di avere un “paracadute” che possa aprirsi con la giusta copertura finanziaria in caso non si possa esercitare la propria attività o per infortuni o per malattia.

Guardare in prospettiva la propria crescita professionale

Una volta coperte del esigenze primarie si può iniziare a pensare a progettare con lungimiranza il proprio futuro. Poter fare uno scatto a livello professionale, poter acquisire una specializzazione all’estero è lo spunto per iniziare ad accantonare denaro perché in qualsiasi momento può arrivare quell’occasione che si stava aspettando da tempo ed avere risparmi da parte è sempre utile.

Qui la scelta degli strumenti idonei non è facile, l’offerta sul mercato si è ampliata notevolmente nell’ultimo decennio ed è aumentata anche la loro complessità. Scegliere quindi lo strumento giusto per avviare un piano di risparmio e le eventuali strategie da adottare in funzione delle proprie esigenze non è affatto semplice. Consiglio di consultare un professionista del settore per pianificare correttamente il proprio futuro.

Da non trascurare la propria pensione

E’ vero che è molto lontana la data in cui andremo in pensione e a tutto si pensa fuorché a quello, ma le cose sono cambiate da almeno 10 anni ad oggi e la tranquillità con cui i nostri genitori potevano andare in pensione non esiste più. Gli step fondamentali da prendere seriamente in considerazione sono:

- L’apertura il prima possibile del cancelletto della previdenza integrativa: consentirà un notevole risparmio fiscale con l’applicazione del 9% rispetto al 15% previsto;

- Basta accantonare molto poco per ottenere un ottimo risultato: anche con € 50,00 al mese si può coprire il gap previdenziale avendo il tempo come tuo alleato;

- Si può sempre interrompere il piano: non si è obbligati a versare verso la propria forma previdenziale, non è mica un finanziamento!

In ogni caso consiglio di rivolgersi ad un professionista del settore in modo da costruire insieme un piano previdenziale su misura.

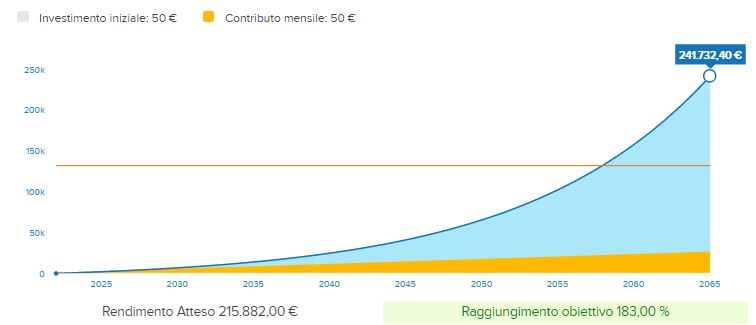

Faccio l’esempio di Lorenzo, un ragazzo di 24 anni, che sta costruendo il suo piano previdenziale alimentandolo con € 50,00 al mese.

Potrà andare in pensione tra circa 40 anni e versando un contributo di € 50,00 al mese otterrà un capitale finale di € 240.000,00 circa che convertito in rendita vitalizia gli restituirà una pensione di circa € 1.000,00 al mese.

{kind=link}

{kind=link}