Campo Marzio: magico ed esoterico

20/09/2022

Pianificazione Finanziaria – Finalmente un lavoro

07/10/2022

Dai 16 ai 25 anni si iniziano ad avere le prime entrate: il primo stipendio o regali ricevuti nelle ricorrenze; i primi soldi non si dimenticano mai ed è sicuramente un Momento #1 importante da considerare.

Di solito sono finalizzate ad un acquisto importante, ad esempio: un autoveicolo, uno scooter, uno smartphone. Un oggetto che tangibilmente possa tradurre le prime entrate in una realizzazione personale.

E’ però subito importante imparare a gestirle. Infatti se si spende tutto e subito non rimarrà nulla e nessuna soddisfazione sarà poi possibile appagare. Importante è comprendere se quello che si desidera sia più un desiderio, un capriccio o un bisogno reale.

Per carità non voglio dire che non si possono effettuare spese così dette voluttuarie, ma è importante anche considerare che pur essendo giovani si possono pianificare per tempo obiettivi importanti, come: andare a vivere per conto proprio, magari acquistando casa.

Mi è capitato di incontrare persone “grandicelle” che pur non avendo accantonato nulla nel tempo, volessero acquistare un appartamento per “conquistare” l’indipendenza relazionale dalla propria famiglia, ma attenzione! Questo comporta indebitarsi per lunghi anni e costringersi a vivere al limite delle proprie possibilità misurando ogni singola spesa. Non credo che si voglia arrivare a questo o sbaglio?

Pianificando con Metodo i propri obiettivi, risparmiando, si potrà ottenere più libertà di scelta per il futuro.

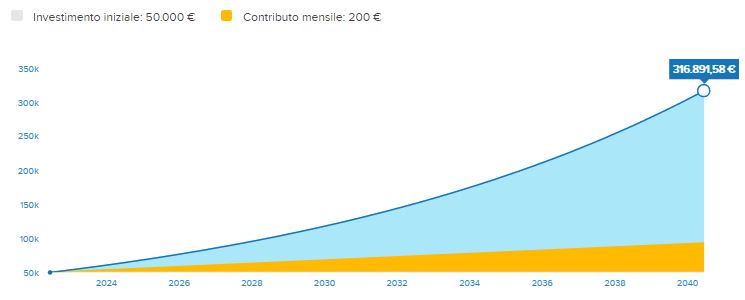

Un esempio su tutti è quello di Antonio, papà di una ragazza di 12 anni. Un giorno mi chiede consiglio su come può pianificare l’acquisto di casa di sua figlia dandosi circa 18 anni di orizzonte temporale, partendo da una base di investimento di € 50.000,00 con un’alimentazione mensile di € 200,00. Sviluppato il piano, Antonio ottiene, al termine del periodo concordato, un capitale di circa € 300.000,00.

Ok, ma da dove si parte? Come detto è importante distinguere quelli che sono i Bisogni dai Desideri. Faccio un esempio: scegliere di sostituire uno smartphone, che ancora funziona bene, con l’ultimo modello e l’esigenza di rinnovare la polizza assicurativa dello scooter, indispensabile per usarlo in strada.

E’ importante focalizzare l’attenzione su quello che effettivamente si reputa necessario. Mantenere ad esempio lo smartphone può dare la possibilità con i soldi risparmiati di potersi permette di acquistare un PC portatile utile magari per lavorare. I soldi sono una risorsa limitata.

Monitorare le entrate e le uscite è utile a capire quanto si riesce a risparmiare. Una volta quantificata la cifra che si intende risparmiare si può iniziare un piano che consente la realizzazione dei propri obiettivi. Si aprono dunque, i così detti cassetti mentali per poterli riempire gradualmente con i propri soldi.

In fase di pianificazione si può anche pensare in grande, ad esempio: conseguire delle specializzazioni professionali all’estero, avviare un’attività, acquistare casa, sono solo alcuni degli obiettivi che si possono mettere in cantiere.

Per realizzare obiettivi ambiziosi non è sufficiente usare il conto corrente, anche perché non si può avere un conto bancario per ogni obiettivo che si vuole perseguire, sarebbe una dispersione di energie finanziare: il conto corrente bancario ha costi elevati e non remunera la liquidità che andrà inevitabilmente incontro alla svalutazione.

Il primo passo sicuramente è coprire quelle che sono le proprie esigenze partendo da quello che serve nel quotidiano (0 -12 mesi); poi pensare a coprire eventuali spese impreviste utilizzando strumenti finanziari che possono ottenere un rendimento che eviti l’impatto dell’inflazione (12-24 mesi); infine pianificare i risparmi in funzione dei propri obiettivi rispettando il riferimento temporale che ci siamo dati per realizzarli (dai 36 mesi ai 20 anni e oltre).

In questa Momento #1 è fondamentale farsi affiancare da un professionista del settore, un consulente finanziario, che con gli strumenti di analisi di pianificazione finanziaria aiuta a dare maggior consapevolezza su cosa e come ci si deve muovere per evitare che gli sforzi profusi non vadano invano dispersi nel tempo.

{kind=link}

{kind=link}