Investimenti Tematici

09/08/2024

Il Conto Corrente

16/10/2024

Il modello di Pianificazione Finanziaria che ho ideato, si basa su un approccio così definito Goal-Based Investing (GBI), o investimento basato sugli obiettivi.

Il Goal -Based Investing è un approccio alla pianificazione finanziaria che enfatizza la definizione e il raggiungimento di obiettivi finanziari specifici piuttosto che il semplice perseguimento della massimizzazione del rendimento. Questo metodo si concentra su ciò che l’investitore vuole realizzare con il proprio denaro, che si tratti di obiettivi a breve termine come acquistare una casa, pagare l’istruzione universitaria dei figli, o obiettivi a lungo termine come assicurare un pensionamento confortevole.

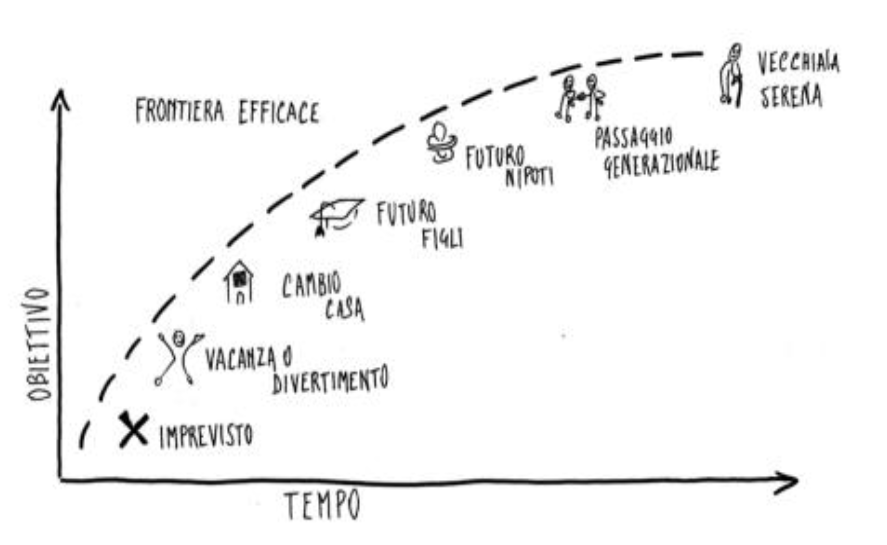

Affrontando la pianificazione finanziaria, è imprescindibile essere ancorati alla realtà degli obiettivi che si desidera raggiungere. Questo significa non soltanto sognare grandi traguardi ma anche stabilire piani d’azione praticabili, step by step.

L’approccio GBI ipotizza che un individuo abbia diversi obiettivi come l’acquisto di una casa, il finanziamento dell’istruzione dei figli o la pianificazione della pensione: invece di avere un unico portafoglio d’investimento per tutti questi scopi, vengono creati diversi “sotto-portafogli”, ciascuno mirato a un obiettivo specifico. Ogni obiettivo ha un suo orizzonte temporale e livello di rischio.

Ad esempio, se si sta risparmiando per un acconto su una casa che vuoi acquistare tra cinque anni, si potrebbe scegliere investimenti con un rischio moderato e un orizzonte temporale breve, mentre, per la pensione, che potrebbe essere a 30 anni di distanza si potrebbe optare per investimenti che offrono rendimenti più elevati nel lungo periodo. I portafogli vengono così monitorati e valutati con pesi diversi rispetto al loro intrinseco andamento a mercato. Il principale scopo del GBI è infatti quello di mantenere la concentrazione sui propri obiettivi personali e resistere alla tentazione di reagire eccessivamente alle fluttuazioni di mercato di breve termine.

Vediamo in una breve disamina per punti gli elementi chiave del Goal-Based Investing:

- Definizione degli Obiettivi: Al centro del GBI c’è l’identificazione degli obiettivi finanziari personali dell’investitore. Questi obiettivi sono spesso diversificati, con vari orizzonti temporali e livelli di priorità. Ogni obiettivo richiede una strategia di risparmio e investimento personalizzata.

- Valutazione della Situazione Attuale: Dopo aver definito gli obiettivi, il passo successivo è valutare la situazione finanziaria attuale dell’investitore, inclusi reddito, debiti, spese, patrimonio e attitudine al rischio.

- Allocazione degli Asset: Il GBI implica la creazione di diversi sottogruppi di investimenti, o “bucket”, ognuno mirato a un obiettivo specifico. Questo consente di allocare gli asset in modo che il profilo di rischio e il potenziale di rendimento di ogni bucket siano allineati con l’orizzonte temporale e l’importanza dell’obiettivo corrispondente.

- Monitoraggio e Aggiustamento: Il processo di GBI prevede il monitoraggio regolare dei progressi verso il raggiungimento degli obiettivi e, se necessario, l’aggiustamento delle strategie di investimento in risposta a cambiamenti nelle condizioni di mercato o nella situazione finanziaria personale.

- Flessibilità: Un elemento fondamentale del GBI è la flessibilità nel piano finanziario. L’investitore deve essere pronto ad adattare il proprio piano in caso di cambiamenti degli obiettivi, circostanze finanziarie o contesti economici.

- Ruolo dei Consulenti Finanziari: Spesso, nel GBI, i consulenti finanziari giocano un ruolo chiave nel guidare gli investitori attraverso il processo di definizione degli obiettivi, costruzione del portafoglio, e nel fornire consulenza per aggiustamenti strategici.

Il GBI si distingue dalla gestione del portafoglio tradizionale che punta semplicemente a battere un benchmark di mercato o a raggiungere il massimo rendimento corretto per il rischio. Al contrario, il GBI si allinea strettamente con gli obiettivi di vita personali e tende a promuovere una maggiore soddisfazione e pace mentale per l’investitore, dato che il successo viene misurato dal progresso verso traguardi significativi piuttosto che dalla performance di mercato

Un esempio pratico

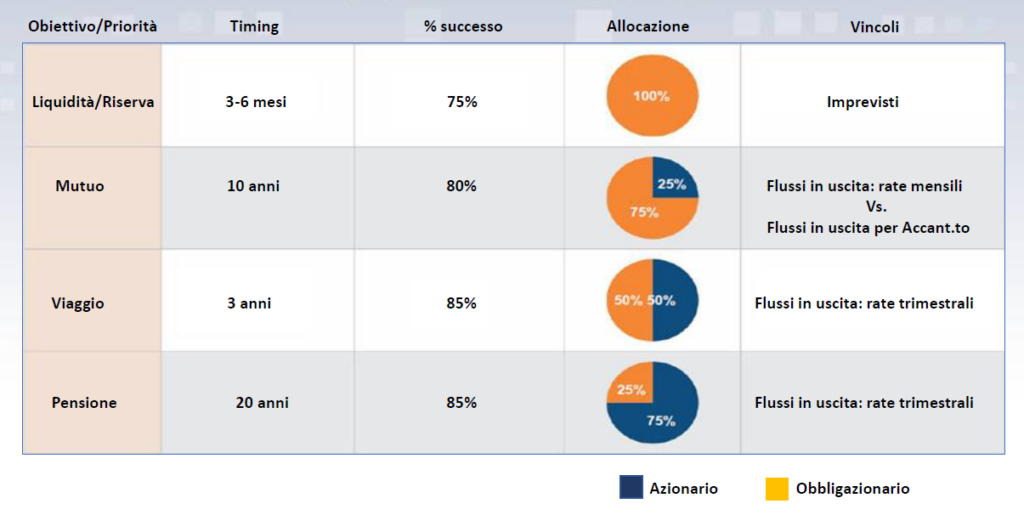

Per iniziare un processo di investimento basato sugli obiettivi, è essenziale definire una strategia di investimento ottimale che si allinei agli obiettivi finanziari prefissati. Di seguito un esempio teorico basato su quattro esempi di obiettivo a cui corrispondono quattro differenti strategie.

- Si mira a risparmiare per godere di una rendita al momento della pensione. La strategia prevede l’allineamento della durata degli investimenti con quella della rendita attesa, adottando un approccio che riduca il rischio man mano che ci si avvicina alla pensione (tecnica life cycle). Timing: 20 anni.

- Si accumula capitale per estinguere un mutuo a scadenza fissa (durata 20 anni). In questo caso, si consiglia di spostare progressivamente gli investimenti in asset liquidi per minimizzare il rischio di non poter rimborsare il mutuo, seguendo una strategia dinamica che riduce l’esposizione a investimenti rischiosi. Timing: 10 anni.

- si accumula capitale per un obiettivo a 3 anni, attraverso una strategia di accantonamento periodico con versamenti trimestrali. Timing: 3 anni.

- Se non c’è necessità di liquidità a una data precisa, si può optare per una strategia di investimento a breve termine che vada a coprire eventuali imprevisti, questa implica una riduzione del rischio. Timing: 3-6 mesi.

La creazione di un unico portafoglio potrebbe non consentire al cliente una rappresentazione chiara dei propri obiettivi, distribuiti e diversificati secondo diversi orizzonti temporali.

I vantaggi di una Pianificazione Finanziaria disegnata per Obiettivi

Alla luce di quanto fin qui evidenziato possiamo riassumere in 5 punti i vantaggi derivanti dall’approccio GBI:

- Definizione chiara degli obiettivi di investimento

L’investitore-risparmiatore distribuisce il suo capitale in base ai diversi obiettivi di investimento che desidera raggiungere. Successivamente, ogni obiettivo viene gestito come un’entità univoca affrontando un distinto problema decisionale relativo alla costruzione del portafoglio. Questa metodologia decompone e semplifica il processo di decisione legato al portafoglio, migliorando la comunicazione e la comprensione tra investitori e consulenti finanziari;

2. Soluzioni personalizzate per ogni meta finanziaria

Con questo approccio, si creano sotto-portafogli specifici per ogni obiettivo. Ciascuno è gestito con l’obiettivo di massimizzare le possibilità di raggiungere con successo gli obiettivi prefissati. Ogni sotto-portafoglio ha un proprio profilo di rischio e segue un monitoraggio personalizzato. Anche se questi sotto-portafogli sono parte di una strategia complessiva, sono gestiti indipendentemente secondo regole specifiche. Questa indipendenza permette di affrontare in modo mirato eventuali situazioni di ribasso o shock di mercato, senza mettere a rischio l’intero patrimonio ma concentrando l’attenzione solo sulle parti che stanno rendendo meno, attraverso azioni mirate e precise, mitigando così scenari avversi.

3. Ricalibrazione (manutenzione) dei punti di riferimento di successo

Nel GBI, l’efficacia degli investimenti si misura attraverso la «probabilità di successo». Se, ad esempio, un individuo è confortevole con il 90% di probabilità di raggiungere un certo obiettivo finanziario, il portafoglio viene configurato per sostenere e preservare tale livello di probabilità. Il confronto della performance del portafoglio con indici di mercato tradizionali assume un ruolo secondario, dato che fornisce scarse indicazioni sulla reale progressione verso i propri obiettivi finanziari.

4. Metodo e disciplina

La creazione di portafogli separati per ciascun obiettivo finanziario può servire come un potente stimolo per mantenere una disciplina di risparmio costante e per effettuare investimenti regolari. Questo perché ogni obiettivo si avvale di un piano di azione dettagliato e di una strategia di accumulo ben definita, che guida l’individuo in un percorso organizzato e mirato. In questo modo, l’investitore può visualizzare e gestire i progressi verso ciascun traguardo in modo indipendente, il che può aumentare la motivazione a continuare a risparmiare e investire. Ogni portafoglio diventa una sorta di ‘contenitore’ focalizzato su uno specifico scopo, come la pensione, l’educazione dei figli o l’acquisto di una casa, con contributi e scelte di investimento che riflettono il profilo di rischio, l’orizzonte temporale e la rilevanza dell’obiettivo. Questo approccio permette inoltre di adattare le tattiche di investimento in risposta a cambiamenti personali o di mercato, assicurando che ogni obiettivo sia sostenuto da un piano finanziario resiliente e flessibile

5. Flessibilità e sostenibilità

Le aspirazioni personali e i contesti di mercato sono dinamici; pertanto, la gestione di portafogli multipli facilita un’adeguata risposta a tali mutamenti, preservando la coerenza della strategia d’investimento complessiva. L’adozione di una struttura multi-livello per la gestione degli obiettivi consente un investimento strategico non solo flessibile ma anche sostenibile, in grado di sostenerne la validità a lungo termine. Questo approccio promuove la capacità di adattarsi a bisogni e contesti in evoluzione senza compromettere la solidità e la durata dell’investimento nel suo complesso. In tal modo, si realizza un equilibrio tra la necessità di adattamento alle fluttuazioni a breve termine e l’impegno verso la stabilità e la resilienza a lungo termine

Articoli Correlati

Istruzione universitaria dei figli

{kind=link}