Pianificazione Finanziaria – Come posso aiutare mio figlio?

15/05/2023

Pianificazione Finanziaria – Crescere un figlio: dalla culla all’università

15/05/2023

Risparmiare o investire? Investire o risparmiare? È facile passare anni girando intorno a questo dilemma. Forse, però, dati alla mano, si può risolvere il problema. Sì, perché facendo i calcoli giusti ci si accorge che lasciare i propri risparmi fermi in un conto corrente non equivale a metterli propriamente al sicuro. Al contrario, lasciare per strada i rendimenti tendenzialmente positivi dei mercati nel lungo periodo è una perdita per il nostro patrimonio. Andiamo allora a scoprire cosa sarebbe successo se 5, 10 o 15 anni fa avessimo investito 10.000 euro, in diversi attivi finanziari, confrontando il risultato finale con il risparmio fine a sé stesso

“Il conto corrente è sicuro, i mercati no”. Solitamente, è questo il pensiero alla base del non investire. Ma lo abbiamo visto svariate volte: esiste l’inflazione che, seppur bassa, rosicchia una porzione non trascurabile dei nostri risparmi. Soprattutto in questi mesi, durante i quali l’aumento dei prezzi si sta facendo sentire eccome. I mercati sono pericolosi? Dipende dalla strategia d’investimento. Su un arco temporale medio-lungo e un portafoglio d’investimento ben diversificato, i rischi sono statisticamente bassi. Il rischio è infatti un concetto probabilistico e si può soppesare rifacendosi al concetto di probabilità.

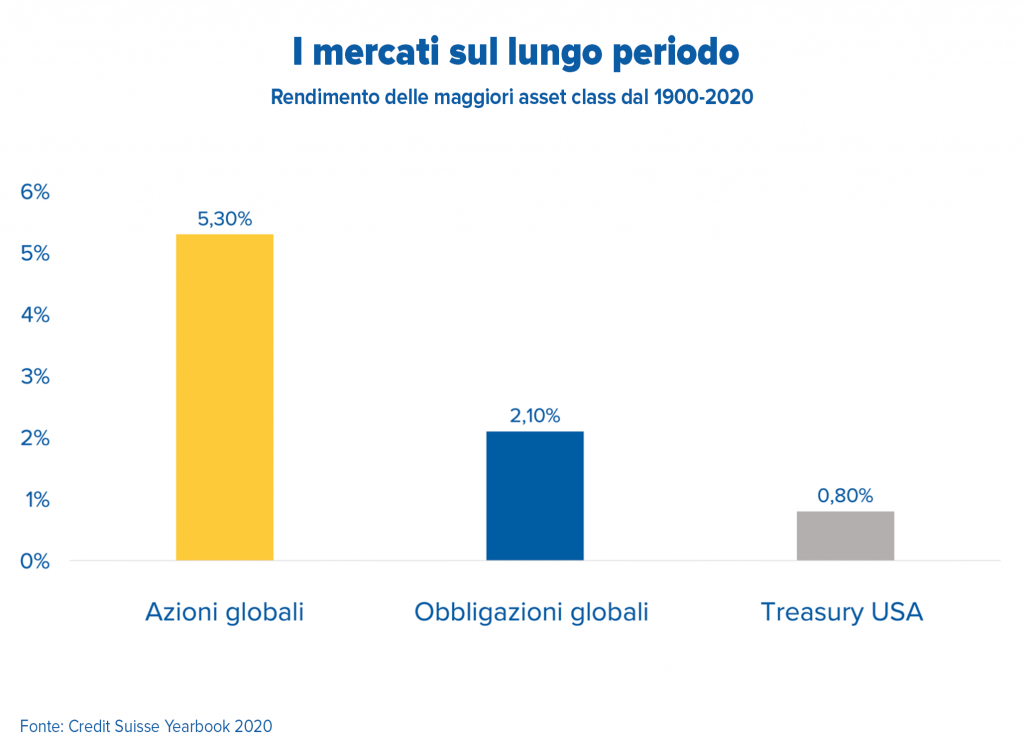

Se consideriamo, per esempio, l’investimento in un portafoglio costituito da un paniere ben diversificato di azioni internazionali di Paesi Sviluppati ed Emergenti negli ultimi 121 anni, possiamo scoprire come il premio al rischio dei mercati (crisi finanziarie e Covid inclusi) sia nettamente positivo: il rendimento annuale medio risulta sopra il 4% per un investimento in azioni globali e sopra il 2% per l’investimento obbligazionario globale, a fronte di una volatilità del mercato azionario di circa il 19%.

Un esempio concreto: cosa sarebbe successo se…

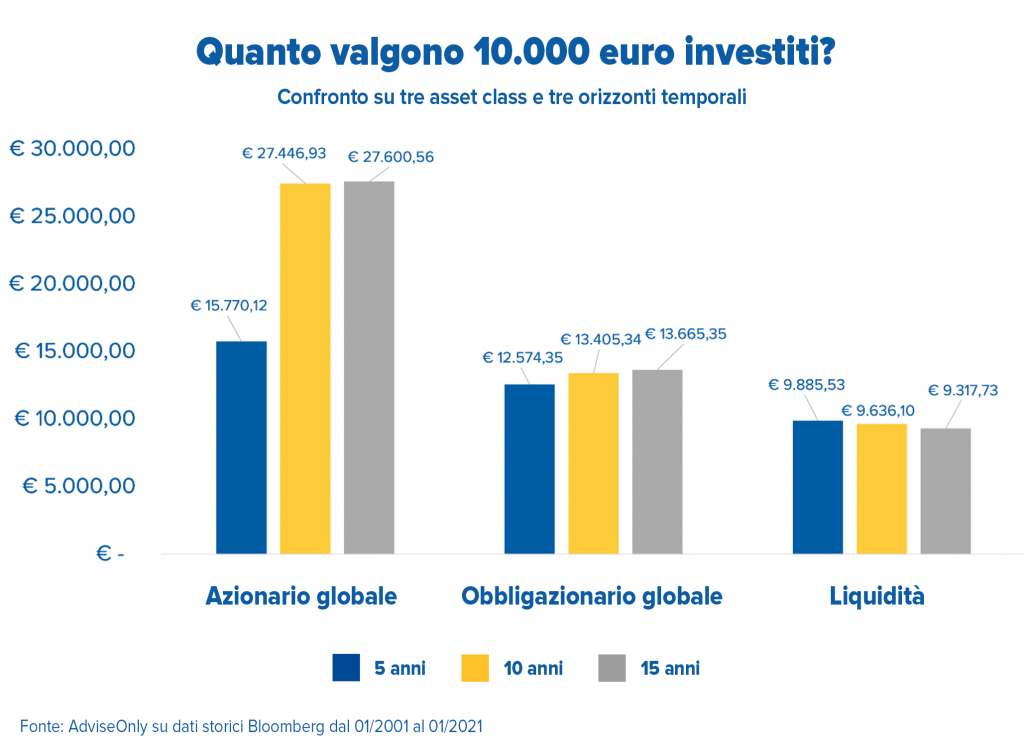

E arriviamo a noi: cosa sarebbe successo quindi se avessimo deciso di investire sui mercati parte dei nostri risparmi, per esempio una somma di 10.000 euro? Ecco gli scenari passati.

Investendo nel 2001 in azioni globali, i nostri 10.000 sarebbero diventati dopo 5 anni 15.570 euro e nel 2016? Ben 27.600 euro (crisi del 2008 inclusa). E se avessimo voluto essere più prudenti? Puntando sull’obbligazionario globale avremmo ottenuto nel 2006 12.574 euro e dopo 15 anni 13.665 euro. E lasciati invece su di un conto corrente non remunerato? Con l’inflazione -anche bassa- avremmo perso più che guadagnato.

Morale della storia: la paura ci fa perdere buone occasioni

Stando alle rilevazioni dell’Abi (Associazione bancaria italiana), a febbraio 2021 i depositi degli italiani (in conto corrente, certificati di deposito, pronti contro termine) sono saliti del 10,2% rispetto all’anno precedente (circa 161 miliardi di euro in valore assoluto), portando l’ammontare dei depositi a 1.746 miliardi di euro. Mai tanti in valore nominale e mai cresciuti così in fretta da quando esiste l’euro. La paura della pandemia e dei cali dei mercati ha portato le persone a uscire dagli investimenti o a non entrarci proprio. Una buona scelta?

No, pensando che solo nel primo semestre di quest’anno Parigi e Amsterdam hanno guadagnato rispettivamente un +17,2% e un +16,8%, e Milano non è stata da meno con il suo +13% circa, ai massimi dall’ottobre del 2008. Per non parlare di Wall Street, dove l’S&P 500 da inizio anno è salito di ben il 20%. Numeri che sottolineano la resilienza e la capacità di rimbalzo dei mercati dopo ogni crisi.

Non aspettare il giusto momento: prima si inizia meglio è

Cerchiamo di non rimandare al famoso “momento giusto”. Il capitale investito, sul medio-lungo periodo, può aumentare notevolmente grazie a strumenti finanziari ad accumulazione, che reinvestono automaticamente i proventi, in modo da ottenere un maggior montante grazie alla legge di capitalizzazione esponenziale.

In questo caso, infatti, il rendimento andrà ad arricchire il capitale investito nel tempo, permettendo la “crescita esponenziale” tipica della capitalizzazione composta. Per esempio, se dopo un anno il vostro capitale è di 1.000 euro più il 4%, quindi di 1.040 euro, dopo due anni si dovrà calcolare l’interesse non più sui 1.000, ma sui 1.040, e via dicendo. E prima si inizia, più tempo si avrà per far fruttare i rendimenti ottenuti.

Non procrastinare e iniziare il percorso più fruttuoso verso i propri obiettivi

Come abbiamo visto, investire nel medio/lungo termine è stato storicamente fruttuoso, ossia i rischi assunti dagli investitori sono stati spesso ripagati. E se non cambierà radicalmente la struttura dell’economia mondiale, sarà probabile che continui a essere così (pur tra gli alti e bassi dei mercati finanziari). Esistono investimenti per tutte le tasche, piccole e grandi, più o meno rischiosi. Basta parlarne con il proprio consulente di fiducia e iniziare a costruire insieme la strategia d’investimento più in linea con le proprie esigenze e caratteristiche personali.

Vuoi saperne di più? Prenota un appuntamento

Fonte: AdviseOnly

{kind=link}

{kind=link}