I tagli ai tassi arriveranno, ma il mercato deve pazientare ancora

31/01/2024

BTP e Reddito Fisso

25/06/2024

Focus: la tassazione sugli immobili

In 39 anni le tasse sugli immobili sono triplicate

In Italia l’amore per il mattone è ben radicato, ma siamo certi sia anche giustificato?

Nei “mitici” Anni 80 le tasse sulla casa ammontavano a poco più dell’1% del Pil e valevano meno del 4% delle entrate fiscali dello Stato. Il valore degli immobili, inflazione compresa, era inferiore sia al valore di oggi che in rapporto ai redditi di allora. Insomma: investire in immobili poteva essere un affare soprattutto perché le prospettive di crescita erano favolose. Oggi? Oggi le tasse sono enormemente più alte e il valore delle case è enormemente più basso. Vediamo i numeri.

COME E’ CAMBIATA LA TASSAZIONE DELLE CASE

I balzi degli anni ’90 e degli anni ’10, a quando il prossimo?

L’IMU DA SOLA VALE 20,4 MILIARDI

La parte del leone delle tasse sulla casa è dell’Imu, quasi tutta sulle seconde case, che vale 20,4 miliardi, mentre le imposte di natura reddituale, ovvero l’Irpef e la cedolare secca applicata agli affitti, ammontano a 8,19 miliardi. Nel 2022 i trasferimenti di proprietà sono aumentati e il gettito delle imposte connesse a essi è arrivato a 13,4 miliardi. È cresciuta anche l’Iva, 6,04 miliardi, l’imposta di registro e bollo, 3,48 miliardi, e l’imposta ipotecaria e catastale, 2,02 miliardi. Ah… poi c’è la tassa sui rifiuti: altri 10 miliardi.

LA STORIA INFINITA DELLE TASSE SULLA CASA

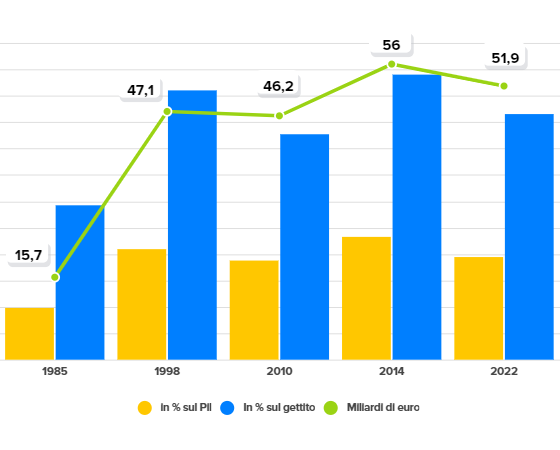

Nel 1985 le imposte sulla proprietà immobiliare ammontavano a 10.971 miliardi di lire, ovvero 5,67 miliardi di euro. Se le tasse sulla casa fossero rimaste stabili oggi i proprietari pagherebbero 15,7 miliardi e invece, lo dice uno studio della Camera dei Deputati, versano più del triplo cioè 51,92 miliardi: 3,3 volte in più rispetto al 1985. Poco male se anche il Pil fosse cresciuto in egual misura e invece mentre le tasse sulla casa valevano l’1,3% del Pil nel 1985, oggi valgono il doppio, il 2,6% e mentre 37 anni fa costituivano il 3,9% di tutto il gettito fiscale, oggi pesano per il 6,2%. In una parola: stangata.

Per di più gli aumenti delle tasse sono avvenuti tutti d’un colpo, come è accaduto nel 1992 quando il peso del debito rendeva necessario un avanzo primario e, quindi, un aumento delle entrate tributarie e per questo fu stata introdotta l’ICI, una patrimoniale che prima non esisteva e che negli Anni ’90 valeva già, da sola, lo 0,8% del Pil e il 2% delle entrate tributarie. Ovviamente l’Ici si aggiunse, non sostituì le altre tasse sulla casa tra le quali l’Irpef sul reddito dell’immobile. Risultato: nel 1998 gli italiani hanno pagato 59.600 miliardi di lire, 47,1 miliardi di euro di oggi. Sono calate, è vero, dal 2008 quando l’Ici sulla prima casa fu abolita, e infatti nel 2010 i proprietari hanno versato un miliardo in meno: 46,2.

PERCHE’ SEMPRE LA CASA?

Ma la “pacchia” durò poco: nel 2011 l’Ici, che nel frattempo aveva cambiato nome in Imu, tornò ad essere applicata all’abitazione principale e, soprattutto, si decisero coefficienti automatici che aumentarono i valori catastali sui quali si applicavano. Immediatamente i versamenti degli italiani proprietari di casa fecero boom e salirono stabilmente ben oltre i 50 miliardi (prezzi del 2022). Nel 2015 la prima casa venne di nuovo esentata ma per i proprietari di immobili acquistati per investimento non cambiò praticamente nulla infatti dopo il Covid le imposte immobiliari sono tornate a crescere, fino ai 51,92 miliardi del 2022.

La morale? Le tasse sulla casa sono state introdotte, abolite e reintrodotte in modo cervellotico e solo in rari casi sono diminuite.

Perché? Perché è più facile tassare dei muri piuttosto che il capitale e il lavoro che sono fattori maggiormente “mobili” e possono essere allocati in modo diverso se le condizioni fiscali sono sfavorevoli. Gli immobili, invece, rappresentano, soprattutto in un contesto demografico come quello italiano, una base imponibile formidabile, cui infatti si attinge a mani basse.

Per questo dagli anni ’80 in poi i governi hanno deciso di spostare il peso della tassazione sulla proprietà. Non a caso tra il 1985 e il 2022 il peso delle imposte sui profitti delle società sul totale del gettito è sceso dal 9,3% al 6,7%; quello di tutte le tasse sui redditi da lavoro o da impresa dal 36,8% al 32,8% e quello dei contributi alla previdenza sociale è passato dal 34,7% al 30,6%. In compenso è aumentata l’importanza dell’Iva, che costituisce il 16,5% delle entrate, contro il 14,5% di metà anni ’80, e, naturalmente, delle imposte sugli immobili, il cui peso, come abbiamo visto, è cresciuto dal 3,9% al 6,2%.

IL FISCO SUGLI IMMOBILI AGGIUNGE INCERTEZZA IN UN SETTORE IN DECLINO

C’è quindi un altro aspetto che rende sempre meno sostenibile l’investimento immobiliare, oltre alla riduzione del valore reale del mattone, ed è quello fiscale che è un fattore che è determinante nelle scelte di allocazione dei propri capitali. Tasse alte unite all’incertezza sul futuro fiscale rende questo investimento particolarmente rischioso.

L’incertezza può essere accettabile in un contesto di crescita del mercato, ma il mercato immobiliare non è in crescita, è in declino. Ciò è vero in misura ancora maggiore se, come è avvenuto finora, gli inasprimenti fiscali avvengono all’improvviso e in modo pro-ciclico, ovvero in concomitanza con crisi economiche. Chi può assicurarci che, come avvenuto nel 1992 e nel 2011, in occasione di un altro momento di emergenza il legislatore non pensi di recuperare gettito attingendo ancora una volta alla proprietà immobiliare, magari attraverso una riforma del catasto, della quale peraltro di parla da anni? La risposta è: nessuno.

Fonte: TrueNumbers

Articoli Correlati

La tassazione sulle Obbligazioni Corporate

Fondo Pensione ai minori e risparmio fiscale per i genitori

{kind=link}