Finanza Comportamentale – Sai riconoscere le trappole della tua mente?

02/05/2023

Pianificazione Finanziaria – Come posso aiutare mio figlio?

15/05/2023

In breve:

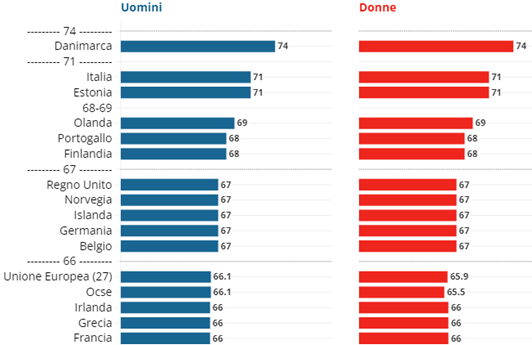

- L’età pensionabile sale in tutta Europa, mentre gli importi sono a rischio di ulteriori tagli

- La Francia, tra le proteste di piazza, intende innalzare l’età pensionabile

- La Germania pensa ad un grande piano di investimenti sul mercato azionario

- Aumentano i pensionati e diminuiscono i lavoratori: l’equilibrio dei conti è insostenibile

- La costruzione di una pensione integrativa privata non è più rimandabile

- I vantaggi fiscali agevolano anche i versamenti pensionistici per i figli

Le nutrite proteste dei francesi che si oppongono alla riforma voluta da Macron e il dibattito interno tedesco sulla modifica dello storico modello previdenziale della repubblica federale, sono solo i 2 più recenti esempi di come in tutta Europa si sia alle prese con un problema non più rimandabile: il sistema pensionistico come lo conosciamo oggi non è più sostenibile.

Si andrà in pensione sempre più tardi. Non soltanto in Italia ma in tutta Europa. Per esempio, giovedì scorso una grande manifestazione in Francia ha protestato contro il progetto Macron per lavorare fino a 64 anni. La riforma, annunciata nel discorso di fine anno dal Presidente francese, prevede l’aumento dell’età pensionabile di tre mesi all’anno da qui al 2030.

Quasi in parallelo, è stato presentato un progetto di legge in Germania che prevede investimenti di almeno 10 miliardi di euro all’anno sul mercato finanziario internazionale per i prossimi quindici anni, per costituire un fondo con cui assicurare la stabilità del sistema previdenziale. L’obiettivo è quello di passare dal modello puramente sociale, basato sui contributi previdenziali dei lavoratori, ad un modello liberal-sociale. Solo così, spiegano i promotori del progetto, si potrà mantenere l’impegno di non abbattere le pensioni e di non alzare l’età pensionabile.

“In Germania si pensa di investire 10 miliardi

di euro all’anno nei mercati finanziari

per costituire un fondo con cui assicurare

la stabilità del sistema previdenziale”

Le azioni, in particolare, hanno storicamente dimostrato di registrare una significativa rivalutazione nel lungo periodo.

AUMENTANO I PENSIONATI E DIMINUISCONO I LAVORATORI

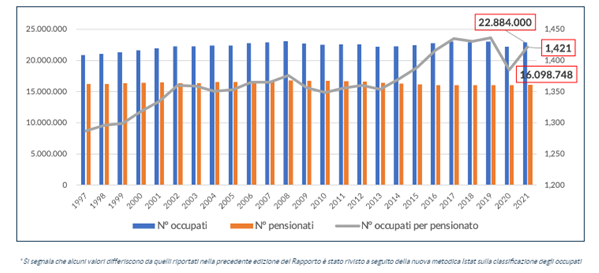

Il sistema pensionistico tedesco, come quelli di altri paesi, risulta in difficoltà per ragioni demografiche: cresce anno dopo anno il numero di pensionati mentre diminuisce quello dei contribuenti. Nel 2022 lo stato tedesco ha integrato gli stanziamenti previdenziali con oltre 100 miliardi, pari ad oltre il 30% delle pensioni erogate, e si stima che dal 2027 dovrà sopperire con almeno 128 miliardi all’anno. Anche l’Italia, come la Germania, deve fronteggiare l’aumento dei percettori di pensione a fronte di una platea di contribuenti che si assottiglia.

“In Italia il rapporto tra lavoratori attivi e pensionati

dovrebbe essere almeno di 1,5 come indicato

dagli esperti quale soglia minima necessaria per

la stabilità di medio-lungo termine del sistema”

Nel nostro Paese, in particolare, il rapporto tra lavoratori attivi e pensionati, fondamentale per la tenuta di un sistema previdenziale a ripartizione come quello italiano, si attesta a quota 1,4215 (fonte Itinerari Previdenziali). Piuttosto distante da quell’1,5 già indicato dagli esperti come soglia minima necessaria per la stabilità di medio-lungo termine del sistema.

Pasquale Tridico, presidente Inps, ha di recente rivelato che nel 2029 il rapporto fra pensionati e attivi scenderà a circa 1,3 per poi arrivare a 1 nel 2050.

Fonte: decimo Rapporto sul Bilancio del Sistema Previdenziale italiano, Itinerari Previdenziali

L’IMPORTO MEDIO MENSILE INPS A 1.285 EURO

La spesa pensionistica italiana di natura previdenziale comprensiva nel 2021 è stata di 238,3 miliardi contro i 234,7 del 2020. Mentre nel 2022 si stima un aumento in linea con quello dell’anno precedente, quest’anno l’incremento dovrebbe allargarsi in misura ancora più significativa per effetto delle rivalutazioni (fino al +7,3%) delle pensioni a causa dell’inflazione. In base all’Osservatorio sulle pensioni INPS con i dati del 2021 l’importo medio mensile della pensione di vecchiaia è di 1.285 euro. Non solo. Considerando che i conti pubblici risultano tutt’altro che floridi è ipotizzabile che nei prossimi anni possano essere deliberati ulteriori interventi restrittivi nell’ambito della pensione pubblica. Insomma, c’è poco da fare: ognuno di noi deve provvedere a costruirsi la pensione e prima inizia meglio è.

PRIMA SI INIZIA A COSTRUIRSI LA PENSIONE, MEGLIO E’

Per esempio, acquistando quote di azioni globali (indice MSCI world) per 35 anni dal dicembre 1987 al dicembre 2022 con 100 euro al mese per un totale di 42 mila euro, si sarebbe accumulato un capitale finale di circa 120 mila euro. Per accumulare gli stessi 120 mila euro in 20 anni, ovvero dal dicembre 2002 al dicembre 2022, si sarebbero dovuti versare 266 euro al mese per un totale di 64 mila euro mentre in 10 anni, dal dicembre 2012 al dicembre 2022, la rata mensile necessaria sarebbe ammontata a 725 euro al mese per un totale di 87 mila euro versati (fonte: PAC su MSCI world in valuta locale).

LA PIANIFICAZIONE PREVIDENZIALE CON IL PROPRIO CONSULENTE FINANZIARIO

Confrontandosi con il proprio consulente finanziario è possibile programmare per tempo una pianificazione finanziaria completa. Una soluzione per la pensione attuata tramite un adeguato piano di versamenti capace di cogliere le diverse opportunità sui mercati finanziari nel lungo termine e, al contempo, capitalizzare le agevolazioni fiscali previste per la previdenza complementare.

“Le somme versate dal genitore nel fondo

pensione del figlio possono essere dedotte

dalla propria dichiarazione dei redditi fino

ad un massimo di 5.164 euro all’anno”

PENSARE ALLA PENSIONE DEI FIGLI (E RISPARMIARE CON LE TASSE)

A questo proposito è interessante anche l’opzione che consente di alimentare un fondo pensione per un figlio. Le somme versate dal genitore per la previdenza complementare del figlio possono essere dedotte dalla propria dichiarazione dei redditi fino ad un massimo di 5.164 euro all’anno. Con l’ulteriore vantaggio di poter richiedere anticipi: per l’acquisto o per la ristrutturazione della casa si può ottenere infatti fino al 75% del capitale maturato, mentre per qualsiasi altro motivo è possibile richiedere fino al 30% dopo almeno 8 anni di partecipazione al fondo.

Vuoi saperne di più? Prenota un appuntamento

Fonte Financial Lounge

{kind=link}

{kind=link}