Gianni investe il canone d’affitto e copre con gli interessi la ristrutturazione dell’appartamento

08/01/2022

Finanza Comportamentale – Guerre e incertezza: parola d’ordine “nervi saldi”

21/03/2022

L’esigenza

Pietro e Giovanna hanno venduto una casa di proprietà per un valore di € 500.000,00 che gli sono stati accreditati sul loro conto corrente. Vogliono ottenere, investendo questo denaro, una rendita finanziaria in modo da poter aumentare il loro tenore di vita e godersi con leggerezza gli anni in pensione.

La soluzione

Il progetto studiato per Pietro e Giovanna prevede di realizzare un rendimento medio annuo del +3% nel medio-lungo periodo attraverso un investimento con profilo di rischio “prudente”. Questo rendimento verrà poi distribuito periodicamente durante l’anno sotto forma di rendita finanziaria attraverso una cedola con accredito diretto sul loro conto corrente. Si sceglie di gestire la strategia con uno strumento assicurativo per motivi successori.

La strategia

Si imposta una strategia di investimento con profilo di rischio “prudente” con il giusto equilibrio tra azioni e obbligazioni. In particolare l’Asset Allocation scelta presenta un peso del 22% di azionario internazionale diversificato, il 32% di obbligazionario globale e il resto in Assets Class decorrelate dal mercato. In questo modo si riesce a sostenere nel tempo la cedola periodica del 3% annuo.

Sviluppo del progetto:

- Capitale investito: € 500.000,00;

- Durata: 10 anni;

- Orizzonte Temporale: da Aprile 2015 a Aprile 2025;

- Montante totale stimato a scadenza: € 670.372,00;

- Guadagno distribuito in cedole: € 135.988,00;

- Cedola mensile pianificata: € 1.250,00;

- Rendimento atteso: +3% medio annuo.

Il risultato

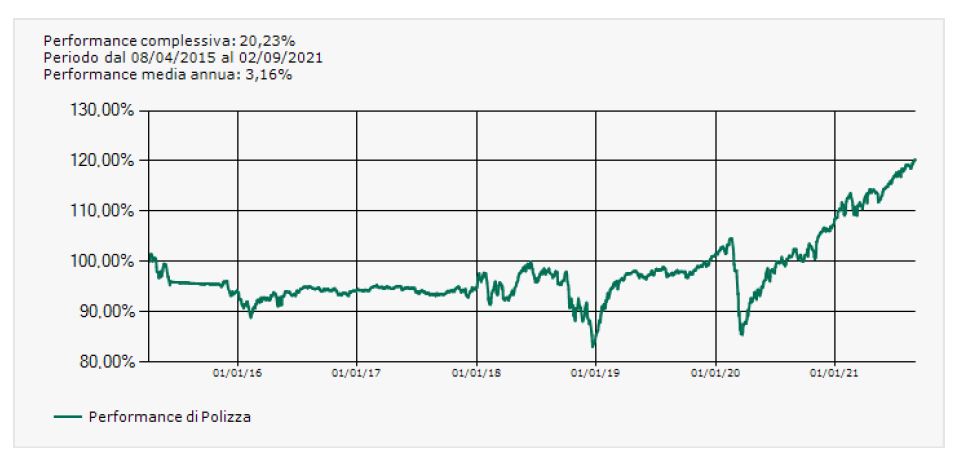

Il risultato ottenuto al 2 Settembre 2021 è perfettamente allineato con l’obiettivo atteso. Infatti la strategia di investimento sostiene la distribuzione cedolare di € 1.250,00 al mese. Ad oggi il rendimento è stato del +3,16% medio annuo, in linea con il progetto iniziale. Attualmente sul conto corrente di Pietro e Giovanna sono state accreditate cedole per un valore di € 85.479,00. Il controvalore dell’investimento è invece di € 521.510,00.

Importante notare che, nonostante ci sia stata la distribuzione cedolare sul conto corrente per un totale di € 85.479,00, il valore della polizza è superiore a quanto Pietro aveva inizialmente investito di € 21.510,00 per un totale di interessi maturati di € 106.989,00..

La conclusione

Quindi Pietro e Giovanna, senza dover essere costretti ad acquistare un’altra casa, sono riusciti nel loro intento di avere una rendita finanziaria per integrare il loro flusso reddituale e godersi serenamente senza pensieri la loro vita in pensione.

In questo modo si sono liberati di fatto dal rischio di gestire situazioni legate al mancato pagamento del canone di locazione da parte degli affittuari ed eventuali costi di manutenzione/ristrutturazione da sostenere per l’appartamento, dovuti a danni che si possono subire affittando casa.