Pianificazione Finanziaria – Una nuova famiglia: le scelte da fare in due

21/10/2022

Previdenza Integrativa – La pensione: come garantirsi il miglior tenore di vita

04/11/2022

L’arrivo del primo figlio è un Momento#5 che rinnova la famiglia, porta con sé tante novità, tante gioie, tante responsabilità e porta anche con sé al dover riorganizzare quell’equilibrio finanziario che si era raggiunto. Immaginiamo le spese per pannolini, vestitini e tutti gli accessori di cui un figlio può aver bisogno nei primi mesi di vita. Questo impegno poi si estende quando inizierà l’asilo e poi la scuola. Immaginiamo se vogliamo mandarlo a fare delle attività sportive o di altri interessi, assorbono anch’esse flusso di reddito. Quindi sarà importante fare piccole e grandi scelte, fare uno sforzo per pianificare i propri flussi futuri di reddito proprio in previsione di spese anche inattese, in questo farsi affiancare da un consulente finanziario può essere molto utile.

Facciamo un po’ di ordine: quando arriva un figlio si viene completamente storditi da questa bellissima novità e ci si concentra sulle sue esigenze a brevissimo termine perdendo di vista che invece è importante prestare attenzione anche a quelle che verranno più avanti nel tempo. Si è talmente concentrati sul presente, il momento da vivere, che si perde cognizione del percorso che nostro figlio sta per intraprendere. Investire sulla sua educazione e formazione diventerà per lui fondamentale se gli si vuole dare l’opportunità di potersi affermare socialmente ed economicamente e questo può avere un impatto non banale sul nostro patrimonio finanziario. Ecco che pianificare per tempo può aiutarci a sfruttare questo elemento a nostro vantaggio: investendo poco per volta si possono ottenere risultati importanti.

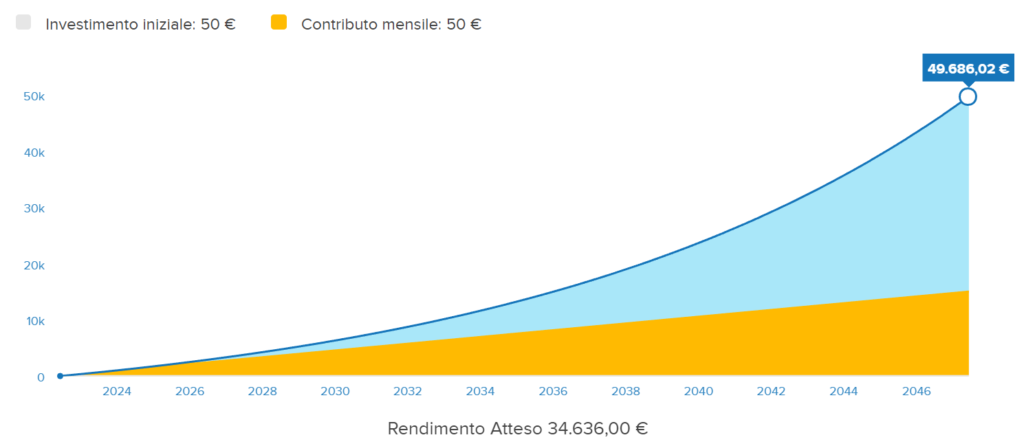

Esempio di un piano di risparmio per i figli

Inizio un piano di risparmio mensile di € 50,00 per 25 anni e al termine ottengo un versato di € 15.000,00. Dopo 25 anni, lo sviluppo del piano mi restituisce un interesse di € 34.600,00 circa il che vuol dire che avrò un capitale finale di € 49.600,00 da spendere eventualmente per l’istruzione. Vedi grafico figura 1

I tre aspetti fondamentali per la buona riuscita di un piano di risparmio

Quindi è importante sapere che ci sono tre aspetti di cui tener conto quando si risparmia per i propri figli:

- Prima si parte e meglio è: il tempo diventa elemento strategico da sfruttare perché anche investendo piccole somme si riescono ad ottenere obiettivi importanti;

- Imperativo è l’essere continui e costanti: riuscire ad alimentare sempre e senza interruzioni il piano permette di poter sfruttare al meglio il rendimento che portano i mercati finanziari nel tempo senza doversi chiedere quando entrare o uscire. Se poi si attiva l’alimentazione automatica meglio ancora. È chiaro che gli imprevisti sono sempre dietro l’angolo per cui un po’ di flessibilità ci deve essere: la possibilità di sospendere temporaneamente il piano o anche incrementarlo quando si ha eccedenza di liquidità vanno sempre tenuti in considerazione.

- Utilizzare strumenti finanziari o assicurativi idonei per realizzare con successo gli obiettivi prefissati è anche questo un aspetto importante. Non possiamo pensare di ottenere rendimento se non accettiamo un po’ di rischio. Dobbiamo essere consapevoli che per poter ottenere un risultato importante si deve accettare anche un’oscillazione del valore investito anche importante, questo sia in positivo, sia in negativo. Psicologicamente, quando il valore del nostro investimento scende e va in negativo, questo ci spaventa. Qui diventa fondamentale il confronto con il proprio consulente finanziario che potrà quindi dare tutte le informazioni utili per comprendere correttamente cosa aspettarsi dal progetto disegnato.

Meglio un profilo Bilanciato o Dinamico?

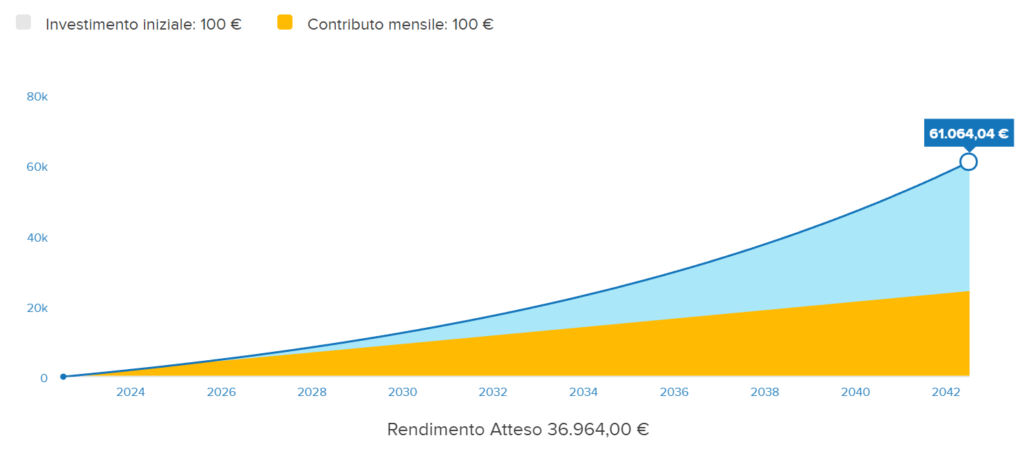

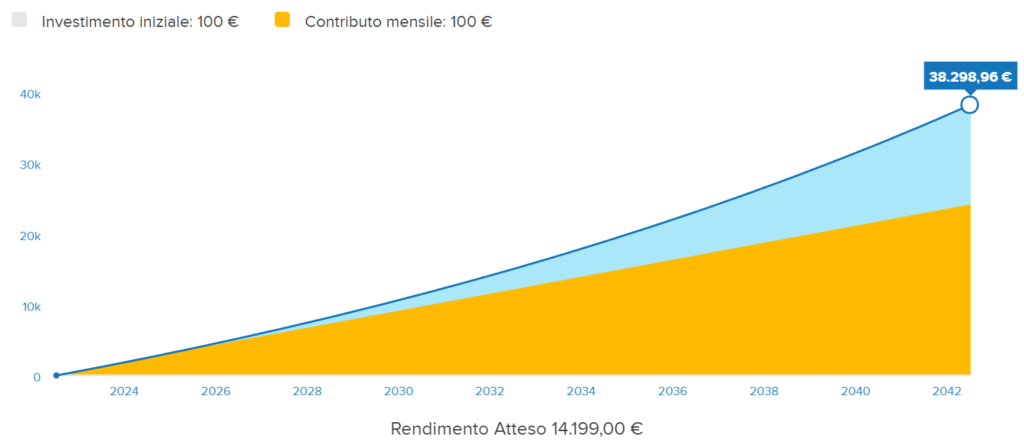

Facciamo un esempio e consideriamo che una coppia di coniugi decide di impegnare, per il progetto studi della loro figlia Aurora, € 100,00 al mese per 20 anni. Vediamo qui di seguito i due grafici:

Dinamico:

Bilanciato:

Entrambi i due piani hanno i loro valori che oscillano nel tempo in quanto investono nei mercati finanziari, solo che il tipo “bilanciato” (Figura 3), oscilla meno rispetto a quello “dinamico” (Figura 2).

La scelta di orientarsi sull’uno piuttosto che sull’altro dipenderà da quale obiettivo i genitori si saranno proposti di raggiungere in termini di rendimento, ma anche che tipo di livello di oscillazione del valore saranno disposti a tollerare (volatilità). Se si opta per la soluzione dinamica (Figura 2), i genitori potranno contare su un capitale di € 61.000,00 circa, mentre per quella bilanciata (Figura 3) solo su € 38.300,00, una differenza di ben € 22.700!

Per costruire un piano di risparmio per i propri figli si possono utilizzare una innumerevole gamma di prodotti da quelli finanziari a quelli assicurativi oppure da quelli bancari a quelli previdenziali. Ognuno di essi ha le proprie caratteristiche e vanno scelti considerando l’obiettivo che si vuole realizzare. A tale riguardo ancora una volta può aiutarvi in questo la figura professionale del consulente finanziario libero da conflitto di interessi che in base alle vostre esigenze sceglierà il prodotto più idoneo.

Stima dei costi di istruzione universitaria per Ginevra

Prendiamo il caso di Martina e Riccardo da poco diventati genitori. Sentono di voler accantonare circa € 100,00 al mese di risparmio per un periodo di 18 anni per permettere a Ginevra, la loro prima figlia, di poter avere un piccolo tesoretto per quando compirà la maggiore età.

Ipotizziamo che Ginevra voglia iscriversi ad un corso di laurea in un ateneo di prestigio: la LUISS Guido Carli di Roma. Consideriamo che oltre alle tasse universitarie, dovrà sostenere anche un affitto condiviso (non vive a Roma) e dovrà spostarsi quotidianamente con mezzi pubblici.

Ecco qui una stima dei costi:

- Tasse universitarie: € 72.000,00 (6 anni: corso di studi 3+2, fuori corso 1);

- Libri, computer e accessori: € 7.000,00;

- Trasporti: € 2.100,00;

- Sistemazione in affitto condiviso: € 17.900,00;

- Vitto o Mensa: € 14.400,00.

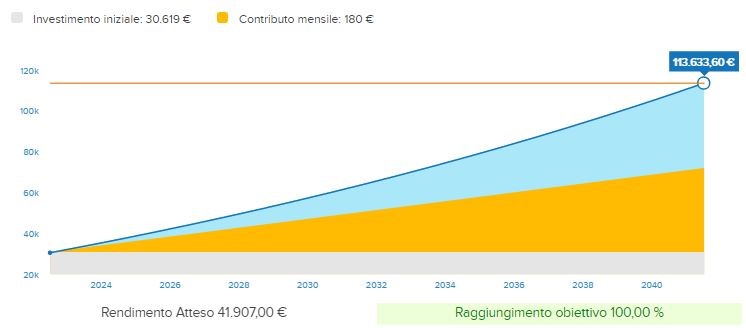

Il totale delle spese per mandare Ginevra all’università LUISS di Roma è di € 113.600,00 (Figura 4). Martina e Riccardo si chiedono se le € 100,00 al mese che avevano pensato per realizzare questo obiettivo possano essere sufficienti.

Sviluppiamo attraverso un simulatore il progetto e questo è il risultato:

Per poter ottenere un capitale finale tra 18 anni occorrerà investire inizialmente € 30.000,00 e alimentare mensilmente il progetto con € 180,00 (Figura 6). Questo è un possibile sviluppo, ma è ovvio che possono essercene altri in base alla situazione economica della famiglia.

In questo quadro è utile riflettere sul fatto che se loro avessero semplicemente accantonato denaro sui tradizionali depositi bancari e postali al termine dei 18 anni avrebbero avuto una cifra di € 71.700,00 non sufficiente a coprire questa esigenza. Costruendo per tempo questo progetto ottengono in più un interesse di € 41.900,00 che sarà determinante per coprire tutti i costi legati all’istruzione di Ginevra.

Gli strumenti di risparmio assicurativi

Oltre a questa impostazione esistono anche forme assicurative che consentono di tutelare il completamento del piano di risparmio anche in caso di decesso dei genitori/assicurati. Infatti se si verifica l’evento premorienza dell’assicurato esiste la copertura dei premi ancora non pagati e pertanto garantiscono il risultato finale. Essendoci qui la garanzia del capitale questa tipologia di prodotti ha un costo maggiore, cioè appunto il costo per la copertura del rischio premorienza che viene di fatto trasferito alla compagnia di assicurazione.

La previdenza complementare come forma di risparmio per i figli

Un’altra forma che può essere sfruttata per accantonare risparmio per i propri figli è la previdenza complementare. Così giovani e già si inizia un piano per coprire questa esigenza può sembrare prematuro, ma così non è, vediamo il perché.

Prima di tutto c’è un vantaggio fiscale che attribuisce uno sgravio sulla tassazione al momento della prestazione in base agli anni di permanenza nella previdenza complementare. In altre parole dopo i 35 anni di permanenza, nel momento dell’erogazione della prestazione si dovranno sostenere solo il 9% di tasse contro il 15% (0,30% per ogni anno successivo al 15° di iscrizione). Oltre a ciò c’è da dire che se una persona lascia il proprio TFR in azienda senza trasferirlo al fondo di previdenza complementare, esso sarà tassato al 23%.

Secondo c’è il vantaggio di investire il proprio denaro con costi di gestione molto più bassi rispetto ad una forma assicurativa o a forme di natura finanziaria. In questo modo le somme investite godranno di una rivalutazione maggiore.

Terzo aspetto interessante da considerare è la possibilità di chiedere delle anticipazioni in determinati casi particolare previsti per legge, che sono:

- Acquisto o ristrutturazione prima casa;

- Perdita del lavoro;

- Gravi malattie

C’è anche la possibilità di richiedere un’anticipazione per un motivo non specifico, ma fino al 30% del valore del fondo pensione. Ad esempio l’acquisto di una mini car al 18° anno di età.

C’è poi sempre la possibilità di trasferire il denaro investito in un altro fondo pensione con il solo vincolo di permanenza di almeno 2 anni.

Sviluppo di un piano di previdenza complementare e la sua utilità per i figli

Vediamo ora il perché è importante considerare anche questa forma di risparmio per i propri figli e sviluppiamo una simulazione (Figura 7).

Riprendiamo sempre il caso di Ginevra e immaginiamo che Martina e Riccardo investano € 50,00 al mese fino a che non raggiunga l’età pensionistica.

Il totale versato dopo 68 anni è di € 40.200,00, ma il montante finale è di € 1.772.000,00 (Figura 8) con un interesse maturato di € 1.730.000,00. Si ottengono questi risultati grazie al fattore temporale: più è lungo l’orizzonte temporale, più gli interessi aumentano e più diminuiscono i rischi.

L’utilità a costruire un piano di previdenza complementare per i nostri figli non ha solo risvolti di natura finanziaria e fiscale, ma diventa anche didattico, iniziando a trasmettere loro con l’esempio quell’educazione finanziaria che gli sarà utile nel realizzare autonomamente i loro sogni più avanti.

Le forme di tutela della famiglia per le spese sanitarie

A completamento di quanto detto ci sono poi le forme di tutela che possono andare a coprire eventuali spese sanitarie che il nucleo familiare può sostenere per i propri figli. In questo caso si può attivare una copertura assicurativa volta proprio a coprire eventuali spese per accertamenti diagnostici o per eventuali spese per malattie. In età giovane questa tipologia di prodotti costa molto poco, ma può essere utile in caso di necessità. L’utilità a sottoscrivere una polizza sanitaria per il figli è che in caso di necessità si evita di accendere forme di finanziamento onerose e che magari si vanno ad aggiungere ad una già compromessa capacità di risparmio per via di altri finanziamenti accesi, come ad esempio un mutuo per acquisto prima casa. Oltre a ciò è importante ricordare che è sempre meglio evitare di accendere finanziamenti in quanto significa anticipare i consumi futuri che possono andare ad impattare sul proprio flusso di reddito futuro.

La responsabilità civile verso terzi

In ultimo può essere oltremodo utile attivare forme di assicurazione per Responsabilità Civile Generale con la copertura di eventuali danni che i figli possono provocare ai vicini di casa, ad esempio: caduta di un oggetto dal balcone di casa.

{kind=link}

{kind=link}