Pianificazione Finanziaria – L’arrivo dei Figli: come costruire il loro futuro

29/10/2022

Basilica dei Santi Silvestro e Martino ai Monti e i suoi misteriosi sotterranei

05/11/2022

Quando si parla di previdenza è immediato pensare al futuro. L’analisi del presente è fondamentale per pensare al futuro.

Mi è capitato spesso di incontrare persone che non si preoccupano di pianificare il futuro perché lo percepiscono come lontano e quelle che invece pensano non sia una necessità.

Esistono però persone che hanno ben chiara la portata dei macro-fenomeni in atto a livello planetario e soprattutto nazionale, perché questi stanno già portando a cambiamenti epocali che vanno a rivoluzionare il mondo e in particolare la previdenza.

Andare in pensione è un Momento#6 delicato, inizia una nuova fase della vita. Dopo tanti anni di lavoro arriva il Momento#6 prezioso perché ci permette di dedicare maggior tempo ai nostri familiari, ai nostri interessi o per intraprendere nuove strade. Insomma, è una fase della vita che comporta cambiamenti profondi, ma è anche un’occasione per metterti nuovamente in gioco.

Si deve considerare che per effetto dell’allungamento della speranza di vita, il periodo di vecchiaia è divenuto più lungo. Una quota crescente del tuo bilancio potrebbe essere destinata a eventuali spese impreviste, come quelle mediche. È bene, quindi, fare subito il punto delle risorse finanziarie su cui si può contare ed avere acume nel gestire i propri risparmi in modo appropriato. Diventa strategico trovare il giusto equilibrio tra Valori Mobiliari e Valori Immobiliari in pratica una corretta Pianificazione Patrimoniale sarà alla base per vivere questo Momento#6 con serenità. In questo, farsi affiancare da un Consulente Finanziario di fiducia, può certamente essere utile per avere una visione di insieme ed essere maggiormente consapevoli di come poter affrontare questa nuova fase di vita.

La base per avere una tranquillità finanziaria è poter contare su un flusso di reddito costante per tutto il periodo di pensionamento. Se nel corso della vita lavorativa si sono effettuate scelte di risparmio finalizzate alla pensione/terza età, oltre alla pensione di base (pagata dall’INPS o da una Cassa professionale), si potrà ora contare anche su altre fonti di reddito, come: una pensione integrativa, la liquidazione di una polizza assicurativa, oppure investimenti mobiliari o immobiliari.

Nel gestire le entrate pensionistiche e i risparmi accumulati è importante che si tenga presente il cosiddetto “rischio di longevità“, cioè il rischio che per effetto dell’allungamento della vita media le risorse accumulate non siano sufficienti a coprire tutto il periodo non lavorativo. Qui è importante distinguere i concetti di Rendita Vitalizia, Rendita Finanziaria e Rendita Immobiliare.

La Rendita Vitalizia è un flusso di reddito costante che viene percepito vital natural durante ed è tipico della conversione in Rendita del Montante maturato ad esempio su un Fondo Pensione o su una Polizza Assicurativa Ramo Vita. Questa si interrompe solo con l’evento morte ed in tal caso il denaro accumulato residuo viene trattenuto dalla Compagnia Assicurativa.

La Rendita Finanziaria invece è la distribuzione organizzata in flussi cedolari di un Montante maturato a seguito di un investimento finanziario. Questa forma di rendita andrà ad esaurimento del Capitale maturato. In caso di morte le somme residue andranno in successione e seguiranno l’asse ereditario salvo che non si sia utilizzata una Polizza Assicurativa e che non si sia optato per la conversione del Montante in Rendita Vitalizia (vedi sopra).

La Rendita Immobiliare è invece un flusso di redditi derivanti dall’affitto di un immobile. In caso di morte, l’immobile va in successione e segue l’asse ereditario.

L’unica rendita che garantisce il flusso di reddito per tutto il corso della propria vita è la prima: la Rendita Vitalizia; le altre due sono limitate nel tempo o presentano rischi di cui tener conto. Ad esempio per la Rendita Finanziaria la longevità è un rischio in quanto se si vive troppo a lungo si rischia di esaurire il capitale a propria disposizione prima del tempo e quindi non aver più risorse per vivere. Riguardo invece la Rendita Immobiliare, il rischio che gli affittuari non paghino è alto, tra l’altro in tarda età si fa anche fatica a star dietro alle incombenze che una proprietà immobiliare può portare: vedi ristrutturazioni periodiche dell’appartamento.

Riguardo la gestione di un Patrimonio Immobiliare è importante considerare l’esigenza che potresti avere di rientrare in tempi brevi in possesso dei soldi investiti. Se ad esempio si possiede un immobile, venderlo in tempi rapidi potrebbe non essere semplice e si rischia di svalutarlo. Una buona abitudine è destinare una parte dei propri risparmi a strumenti facilmente liquidabili, ai quali sia facile attingere in caso di necessità. Questo si chiama: Equilibrio Patrimoniale. In questo può essere utile consultare un Consulente Finanziario di fiducia che può aiutarci a comprendere gli sviluppi futuri della propria pianificazione finanziaria e patrimoniale.

Vediamo ora perché è importante partire da lontano per costruire una buona integrazione alla pensione con la Previdenza Complementare.

Sappiamo che, quando raggiungeremo i requisiti previsti per legge, la pensione ci verrà erogata dall’INPS o dalla Cassa Professionale a cui apparteniamo: Primo Pilastro o Previdenza Obbligatoria. Sappiamo anche che questa non sarà sufficiente a coprire interamente il reddito che avevamo nel nostro ultimo anno in attività lavorativa e questo determina il Gap Previdenziale che attraverso forme di Previdenza Complementare dovremmo cercare di colmare: Secondo Pilastro.

Lo strumento più adatto per coprire questa esigenza è la categoria dei Fondi Pensione, sia quelli detti Chiusi/Negoziali (Secondo Pilastro) o quelli Aperti (Terzo Pilastro).

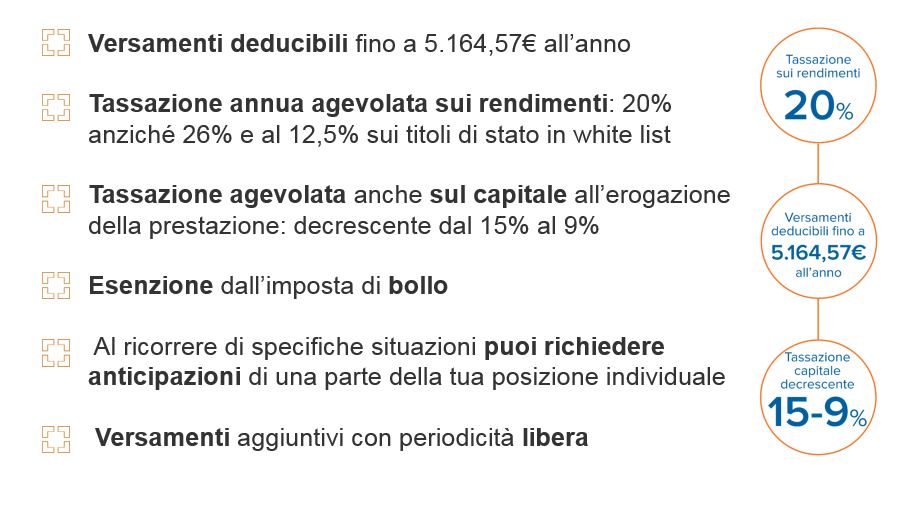

I vantaggi fiscali dei fondi pensione

Vediamo qui di seguito quali sono i vantaggi fiscali di cui un aderente al fondo pensione può godere sia nella fase di contribuzione, sia nella fase di erogazione della prestazione:

- Le somme che durante l’anno vengono versate nel fondo pensione fino ad un ammontare di € 5.164,00, si possono portare in deduzione, cioè abbassano l’ammontare del reddito imponibile e quindi si pagano meno tasse in base alla propria aliquota IRPEF;

- A differenza degli investimenti classici in Fondi, SICAV, azioni etc., la tassazione sui rendimenti del fondo pensione sono più bassi e cioè al 20% e non al 26% (rimanendo naturalmente salva la minor tassazione per i rendimenti sui titoli di stato white-list, che rimane al 12,5%);

- Le somme versate sul fondo pensione con un massimo di € 5.164,00 godono come dicevamo di un’agevolazione fiscale e cioè su queste somme non si paga l’IRPEF che in base allo scaglione può variare da un minimo del 23% ad un massimo del 43%; ora nel momento in cui andremo a richiedere la prestazione previdenziale al fondo pensione, ecco che su quelle somme su cui avevo avuto un’agevolazione fiscale dovrò «restituire» qualcosa al fisco, ma non quello che avevo risparmiato inizialmente, bensì saremo assoggettati ad una tassazione agevolata e cioè il 15% e via via fino al 9% in base all’anzianità di permanenza all’interno del fondo pensione;

- I fondi pensione a differenza degli altri investimenti non paga l’imposta di bollo annua (spesso soprannominata mini patrimoniale) che ad oggi è lo 0,2% sul controvalore dell’investimento.

Spieghiamo ora meglio il meccanismo della deducibilità fiscale accennata al punto 1

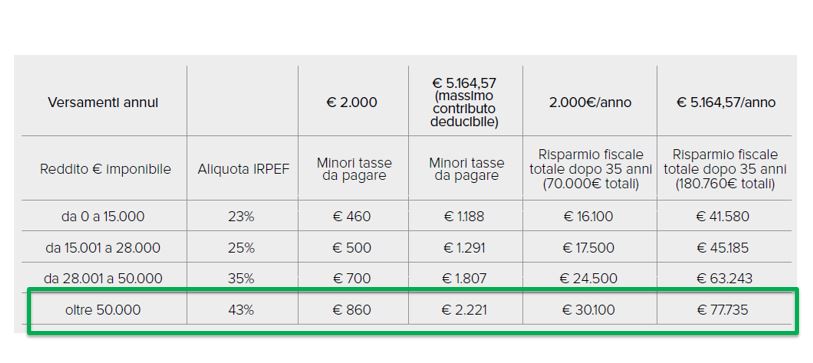

Nella Figura 2 si riassumono le fasce di reddito e le relative aliquote che vengono applicate e ci consente di capire il vantaggio della deduzione fiscale. Ad esempio, nel riquadro in verde è il caso di Francesco, un lavoratore che ha un reddito di oltre € 50.000,00; se durante l’anno versa sul proprio fondo pensione i famosi € 5.164,00 avrà un vantaggio oggi del 43% cioè di € 2.221,00 di minor tasse da pagare.

Questo vantaggio, nel momento in cui Francesco chiederà la prestazione previdenziale e quindi presumibilmente tra molti anni, dovrà essere parzialmente restituito ma con un’aliquota molto più bassa.

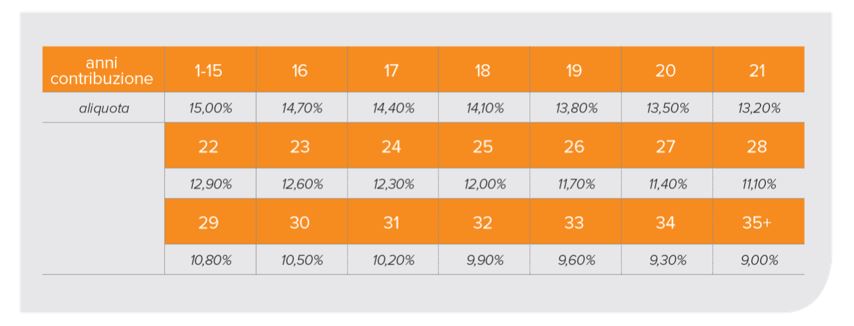

Possiamo comprendere meglio osservando la figura 3 quanto, di tutte le agevolazioni fiscali godute negli anni attraverso i versamenti nel fondo pensione, dovremo restituire al fisco nel momento in cui chiederemo l’erogazione della prestazione pensionistica al fondo.

Riprendendo l’esempio di Francesco, quando il nostro lavoratore chiederà la prestazione pensionistica e solo sulle somme dedotte, andrà a pagare un’aliquota dal 15% fino a scendere al 9% in base all’anzianità che ha nel fondo pensione. Si vede che all’aumentare degli anni di anzianità nel fondo (barra arancione) diminuisce l’aliquota fiscale di un 0,3% all’anno. E quindi riprendendo l’esempio di prima di quei € 2.221,00 di vantaggio dovrò pagare dopo al massimo € 774,00 di tasse (al 15%) fino a scendere a € 464,00 (al 9%) se l’anzianità nel fondo è di almeno 35 anni. La differenza è notevole !!!!

Un Fondo Pensione per i minori

Ecco proprio per questo meccanismo agevolato legato all’anzianità, possiamo dire che il regalo più intelligente da poter fare ad un figlio o anche ad un nipotino è l’apertura di un fondo pensione fin dalla nascita.

Cosa significa?

Un regalo utile e conveniente per il tuo neonato:

- a 15 anni la tassazione è già in fase di decumulo con l’applicazione del 15%;

- a 35 anni la tassazione è già al minimo con l’applicazione del 9%.

Soggetti Fiscalmente a Carico

Inoltre è possibile aprire una posizione pensionistica integrativa anche per i soggetti fiscalmente a carico, mantenendo gli stessi vantaggi fiscali.

Anticipazioni e Riscatti e loro tassazione

Durante il periodo di contribuzione c’è la possibilità di chiedere l’anticipazione delle somme versate senza dover aspettare necessariamente il raggiungimento dei requisiti pensionistici. Vediamo in quali casi è possibile (figura 5).

Si possono quindi chiedere le anticipazioni:

- Per spese sanitarie gravissime e interventi straordinari riconosciuti dalle competenti strutture sanitarie nazionali, per se e per i familiari, fino al 75% della posizione maturata;

- Per spese di acquisto o ristrutturazione prima casa per sé e per i figli, fino al 75% della posizione maturata decorsi 8 anni di iscrizione alla previdenza complementare;

- Per qualsiasi motivo, fino al 30% della posizione maturata, decorsi 8 anni di iscrizione alla previdenza complementare.

Oltre a ciò sono previsti riscatti parziali o totali prima del raggiungimento dei requisiti pensionistici:

- Morte o invalidità permanente dell’aderente: 100% della posizione maturata agli eredi o altro beneficiario designato;

- Inoccupazione: se il periodo è compreso tra i 12 e i 48 mesi sarà possibile riscattare un massimo del 50% della posizione maturata; invece se il periodo è superiore ai 48 mesi è possibile riscattare anche il 100% della posizione maturata;

- Per cause “diverse” o per perdita dei requisiti di partecipazione: il 100% della posizione maturata;

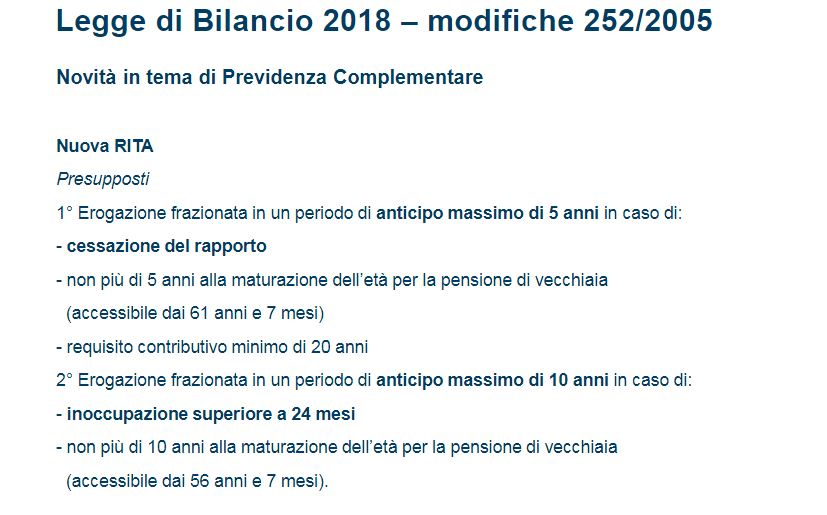

- Prestazione anticipata di previdenza complementare: è possibile richiedere la R.I.T.A. (rendita integrativa temporanea anticipata).

Cos’è La R.I.T.A.?

E’ una rendita integrativa temporanea anticipata e consiste nell’erogazione frazionata del montante accumulato richiesto (totalità della posizione accumulata o una sua parte), dal momento dell’accettazione della richiesta da parte del fondo pensione fino alla maturazione dell’età anagrafica prevista per la pensione di vecchiaia nel regime obbligatorio di appartenenza. Sono necessari 5 anni di partecipazione al sistema di previdenza complementare e la tassazione è la medesima prevista per la prestazione pensionistica erogata al raggiungimento dei requisiti pensionistici.

Nella figura 6 vediamo i presupposti.

Il momento dell’erogazione della prestazione: quale soluzione scegliere?

Al momento del pensionamento si potrà decidere di ricevere il risparmio accumulato (Montante) tutto sotto forma di rendita, percependo così una pensione integrativa per l’intero periodo di pensionamento, oppure in un’unica soluzione fino al 50% e il restante in rendita (in alcuni casi specifici è possibile ricevere tutto in capitale).

La rendita può essere reversibile a favore del coniuge o di altro beneficiario designato. La decisione dipende dalle proprie esigenze. Si possono scegliere diverse forme di rendita: rendita vitalizia immediata, reversibile, certa per i primi 5 o 10 anni, con LTC (Long Term Care).

L’aderente al fondo pensione può scegliere la prestazione pensionistica complementare anche oltre il raggiungimento dell’età pensionabile, proseguendo la partecipazione fino a quando lo riterrà opportuno.

La soluzione 100% rendita consente di distribuire nel tempo il capitale accumulato, regolando meglio le spese in relazione ai tuoi bisogni e proteggendoti dai rischi connessi all’aumentata longevità.

Ricevere il risparmio previdenziale accumulato in un’unica soluzione può consentire di soddisfare importanti necessità al momento del pensionamento, ma con il passare del tempo si potrebbe non disporre del denaro sufficiente per affrontare con serenità i restanti anni.

Analoghe valutazioni valgono se si è stipulata una polizza di rendita vitalizia (per tutta la vita), oppure una polizza di rendita differita (pagata da un certo momento prefissato per tutta la vita).

La Polizza Long Term Care e il Fondo Pensione

Infine, se si è sottoscritta una polizza che prevede una rendita associata ad una copertura Long Term Care, la rendita sarà aumentata se interviene la non autosufficienza. Nel caso in cui si abbia acquistato esclusivamente una polizza Long Term Care avrai diritto alle prestazioni assicurate (ad esempio, al rimborso delle spese di assistenza ricevute o ad un’assistenza diretta presso istituti di cura convenzionati con l’impresa di assicurazione, ecc.).

Non trascurare la gestione degli investimenti

Rimane in ogni caso importante, a seconda dell’età e a prescindere dall’ammontare della pensione , gestire o continuare a gestire gli investimenti in essere, considerando con attenzione che l’orizzonte temporale può essere adesso diverso dal passato ed anche le tue esigenze di liquidità ed i rischi che vuoi assumerti. Consultare un consulente finanziario di fiducia può essere sicuramente fondamentale per pianificare con serenità questa fase di vita.

{kind=link}

{kind=link}