Immobili – Acquistare casa a Roma, Milano, Napoli: come investire per tempo può aiutarti

28/02/2023

Villa Blanc

13/03/2023

Esplorare zone del mondo mai visitate, sperimentare una cultura diversa dalla nostra o anche solo concedersi una pausa rigenerante dalla vita quotidiana e “staccare il cervello” per qualche giorno. Viaggiare è un desiderio molto radicato nell’uomo. Oggi grazie alla tecnologia è possibile volare dall’altra parte del mondo nel giro di poche ore. Ma spostarsi costa, tanto. Per questo motivo, la vacanza dei sogni andrebbe pianificata con un certo anticipo, in modo da poter accantonare i risparmi necessari senza “tirarsi il collo”

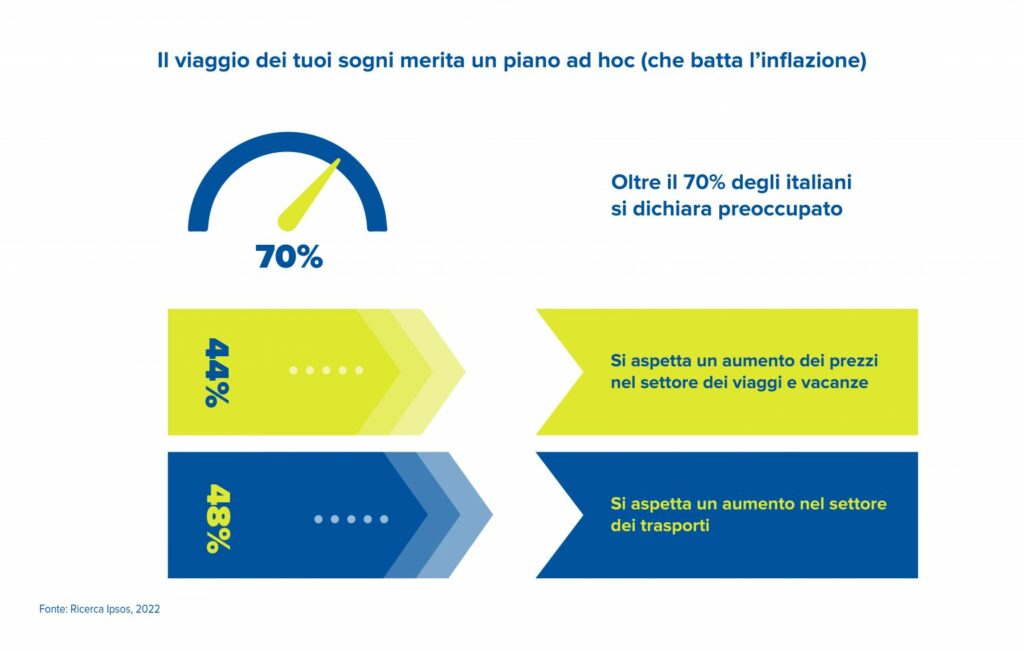

Viaggiare ovunque in modo rapido oggi è possibile, ma non certo a buon mercato. A maggior ragione in un momento di inflazione elevata come quello attuale (l’indice dei prezzi al consumo è arrivato in Italia a ottobre al record da 40 anni dell’11,9% mentre nell’Eurozona si è attestato al 10,7%). Ecco perché, per poter visitare i luoghi che abbiamo sempre sognato, può rivelarsi estremamente utile una buona pianificazione finanziaria, possibilmente giocando d’anticipo in modo da sfruttare a nostro favore il fattore tempo.

Per riuscirci occorre essere disciplinati: i risparmi accantonati con l’obiettivo di regalarsi quel viaggio tanto desiderato – che sia in solitaria, in coppia o con tutta la famiglia; in esplorazione zaino in spalla, on the road o all’insegna del relax – non andrebbero toccati, salvo emergenze, fino al momento di acquistare il biglietto.

Ma quanto si dovrebbe accantonare per la vacanza dei propri sogni?

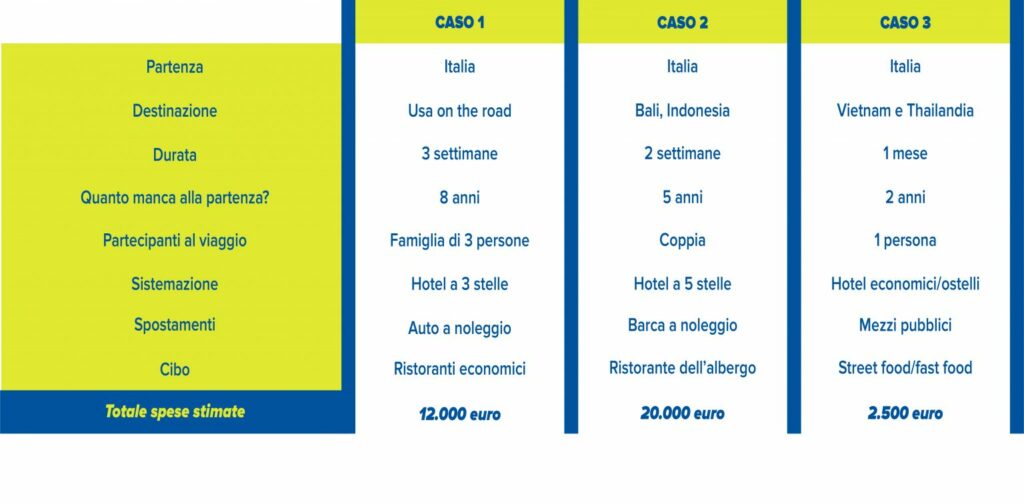

Chiaramente dipende da diversi fattori: la destinazione, il numero di partecipanti e il momento della partenza incidono moltissimo sul costo complessivo. Ma possiamo dire che, se hai almeno qualche anno di tempo per prepararti, poco più di un centinaio di euro al mese potrebbe essere sufficiente un po’ per tutte le esigenze.

Il calcolo si basa su tre simulazioni realizzate con il supporto del team di analisti di AdviseOnly guidato da Raffaele Zenti: in base a tre differenti scenari di viaggio, si ipotizza un investimento mensile necessario per arrivare a coprire tutte le spese del caso.

Prima di arrivare alle simulazioni di investimento, occorre fare una doverosa premessa: tutto quello che leggerai di seguito appartiene al mondo delle stime e delle ipotesi: affidandoti a un consulente finanziario, ti verrà proposto con ogni probabilità un portafoglio simile, ma diverso. Ed è giusto che sia così, perché un buon professionista deve tenere conto delle esigenze specifiche del cliente che si trova di fronte, in termini di propensione al rischio, altri obiettivi finanziari, patrimonio complessivo e così via.

Da dove arrivano questi numeri?

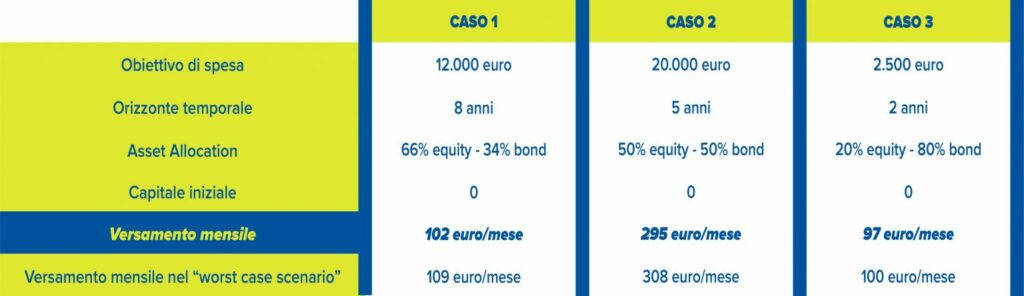

Per comprendere appieno il ragionamento dietro a questi calcoli, occorre considerare i portafogli dal punto di vista degli strumenti finanziari utilizzati. In questo caso, azioni e obbligazioni in proporzioni variabili a seconda dell’orizzonte temporale: una quota maggiore di equity (66%) nello scenario di più lungo termine, un’asset allocation perfettamente bilanciata (50% equity, 50% bond) nell’ipotesi a 5 anni e una più difensiva, quindi più sbilanciata sui bond (80%), nell’ultimo caso, quello con un orizzonte temporale di soli due anni. Per tutte e tre le simulazioni valgono poi alcuni assunti di base.

• Per calcolare la performance azionaria l’indice considerato è l’MSCI World All Countries, un benchmark ad ampio spettro e ben diversificato a livello geografico.

• Per la performance delle obbligazioni il riferimento è invece il Barclays Global Aggregate, che include mercati Sviluppati, Emergenti, Governativi, Investment Grade ecc. Non abbiamo invece incluso nella nostra analisi l’hedging valutario.

• Infine, abbiamo considerato un capitale iniziale nullo, nella logica del puro Piano di accumulo del capitale: si versa poco per volta, partendo da zero, con l‘obiettivo di raggiungere il capitale desiderato.

E veniamo al capitolo costi. I costi considerati nelle nostre simulazioni sono in linea con le medie di mercato per asset allocation diversificate in fondi comuni o OICR equivalenti: abbiamo ipotizzato commissioni di gestione pari all’1,5% (media dei fondi bilanciati, secondo il “Global Investor Experience Study” di Morningstar, edizione 2022, e “Fondi e sicav italiani” ed. 2020 dell’Ufficio Studi di Mediobanca), mentre le commissioni di sottoscrizione sono pari a zero.

Ipotesi di rendimento: la storia ci insegna che il tempo è un ottimo alleato

Sappiamo bene che i movimenti dei mercati sono variabili. Possiamo però guardare alla storia dei mercati per farci un’idea di come potrebbe andare in futuro. In questo caso, abbiamo osservato i rendimenti reali storici di indici molto diversificati negli ultimi 120 anni abbondanti: un periodo molto lungo, in cui si sono susseguite guerre, crisi, crash di Borsa, fasi di ripresa e rally. Insomma, è successo un po’ di tutto, nel bene e nel male. La fonte è il Credit Suisse Global Investment Returns Yearbook, edizione 2022, di Credit Suisse e London Business School, a cura di Elroy Dimson, Paul Marsh e Mike Staunton.

E l’inflazione che corre?

L’abbiamo ovviamente considerata (si somma al rendimento reale andando a determinare il cosiddetto rendimento nominale), ma abbiamo anche ipotizzato che i prezzi non correranno per sempre. Lo dice la Bce e chi siamo noi per contraddirla? Ecco perché ci siamo basati sulla stima di lungo termine della Banca Centrale Europea, che corrisponde al target intorno al 2% a cui Francoforte si aspetta di tornare già alla fine del 2023.

Cosa ci dicono le simulazioni?

Abbiamo detto – e lo ribadiamo – che si tratta di stime, ma possiamo anche asserire, alla luce di quanto spiegato fin qui, che sono simulazioni piuttosto affidabili. E ci dicono che, per realizzare la vacanza dei sogni, l’investimento mensile necessario è tutto sommato contenuto. A patto ovviamente di avere un po’ di tempo per lasciare che il meccanismo della capitalizzazione composta degli interessi lavori per noi e che i mercati abbiano il tempo di trovare una direzione.

I versamenti, tra l’altro, non si spostano di molto nemmeno se consideriamo lo scenario più sfortunato, quello che in tabella abbiamo definito “worst case scenario”: esso si basa sull’assunto che, per tutto il periodo d’investimento considerato, i mercati ottengano un rendimento che si colloca nella fascia più bassa. Questo, storicamente, accade solo nel 16,5% dei casi. Ebbene, in tutti e tre gli scenari servirebbe un versamento aggiuntivo mensile di meno di dieci euro in più rispetto allo scenario di base: affrontabile.

Investire per obiettivi, attenzione a far quadrare tutto

Quello di una vacanza può essere un obiettivo di investimento che si affianca a tanti altri, magari con priorità diverse. È vero che viaggiare è un “bisogno”, ma non è certo tra quelli primari. Questo per dire che, prima di iniziare un Pac in vista del viaggio dei sogni, è importante aver messo in sicurezza una serie di altri bisogni che – per così dire – hanno la precedenza: pensione, assicurazione, casa, tanto per citarne alcuni. È proprio per evitare di incappare in errori di pianificazione che ha senso affidarsi a una figura esperta, in grado di osservare il patrimonio complessivo del cliente e di dare indicazioni sulla sua allocazione ottimale, in base alle sue caratteristiche specifiche.

Fonte AdviseOnly

{kind=link}

{kind=link}